美联储加息之夜安睡否?过去5轮加息启示录

点击上方“公众号”可以订阅哦

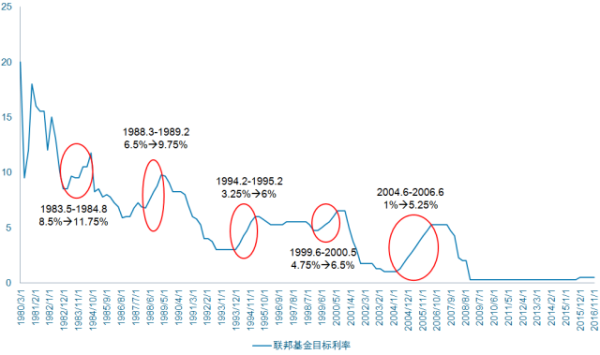

第一轮

1983.5-1984.8

从开始加息到连续加息中的最后一次加息,前后历时15个月

加息频率和幅度

4次加息

8.5% —>11.75%

平均每次81.25个基点

背景

经济复苏初期

1981年初美国的通货膨胀率已达13.58%,距离超级通胀只有一步之遥。1980-81年间经济处于极端的货币紧缩状态,试图将通胀从体系中排挤出去,通胀率从1981年的超过13%降至1983年的低于4%,让美联储得以在1986年将利率大幅削减至5.88%。

市场反应

10年期美国国债收益率涨22%,美元指数涨15%,标普500涨3.5%,黄金跌20%,原油跌3%。

第二轮

1988.3-1989.2

历时11个月

加息频率和幅度

12次加息

6.5% —>9.75%

平均每次27个基点

背景

通胀抬头

1987年股市崩盘导致美联储紧急采取政策,降息救市。由于救市及时、股市下跌对经济影响不大,1988年起通胀继续上扬,美联储开始加息应对,利率在1989最终升至9.75%。此轮紧缩使经济增长放缓,随后的油价上涨和1990年8月份开始的第一次海湾战争相关不确定性严重影响了经济活动,使货币政策转向宽松。

市场反应

10年期美国国债收益率涨9.9%,美元指数涨6.5%,标普500涨10.4%,黄金跌14.6%,原油涨6.4%。

第三轮

1994.2-1995.2

历时12个月

加息频率和幅度

7次加息

3.25% —>6%

平均每次40个基点

背景

通胀恐慌

1990-1991年经济衰退之后,尽管经济增速回升,失业率依然高企。通胀下降令美联储继续削减利率直到3%。到1994年,经济复苏势头重燃,债券市场担心通胀卷土重来。十年期债券收益率从5.56%升至8%以上,美联储将利率从3%提高至6%,使通胀得到控制,债券收益率大幅下降。

更加平坦的美国债券收益率曲线鼓励投资者寻求更高的海外回报,因此大笔资金流入亚洲新兴市场,这种情况直到1997年爆发亚洲金融危机才戛然而止。

市场反应

10年期美国国债收益率涨30.4%,美元指数跌9.3%,标普500平,黄金跌2.7%,原油涨18.5%。

巴西Ibovespa指数翻了近5倍,中国股市下跌30%,印度股市跌10%。

第四轮

1999.6-2000.5

历时11个月

加息频率和幅度

6次加息

4.75% —>6.5%

平均每次29个基点

背景

互联网泡沫

1999年GDP强劲增长,失业率降至4%。将利率下调75个基点以应对亚洲金融危机之后,当时的互联网热潮令IT投资增长,经济出现过热倾向,美联储再次启动紧缩政策,将利率从4.75%经过6次上调至6.5%。

2000年互联网泡沫和纳斯达克泡沫破灭之后,经济再次陷入衰退,911事件的余波更令态势雪上加霜,美联储停止了加息的进程,并于次年年初开始了连续大幅降息的进程。

市场反应

10年期美国国债收益率涨11%,美元指数涨8.2%,标普500涨6.8%,黄金涨5%,原油涨54.1%。

俄罗斯股市涨107%,巴西圣保罗Ibovespa指数涨32%,印度孟买指数和上证综指分别涨2%。

第五轮

2004.6-2006.6

历时24个月

加息频率和幅度

17次加息

1% —>5.25%

平均每次25个基点

背景

楼市泡沫

股市泡沫后美联储利率的大幅下降刺激了美国的房地产泡沫,2003年下半年经济强劲复苏,需求快速上升拉动通胀和核心通胀抬头,2004年美联储开始收紧政策,连续17次将利率提高25个基点,2006年6月联邦基金利率达到5.25%。

在美联储连续加息之后,另外一个泡沫--美国房地产泡沫被刺破,成为本次金融危机的导火索,美联储再次开始削减利率。

市场反应

10年期美国国债收益率涨13.4%,美元指数跌3.3%,标普500涨11.6%,黄金涨52%,原油涨98.4%。

新兴股市全面上涨,其中印度股市上涨112%,俄罗斯股市上涨148%,巴西圣保罗Ibovespa指数上涨73%,上证综指上涨19%。

从以上五轮加息的时长来看,一般为1-2年,无论是经济过热还是互联网、房地产泡沫时期,防范通胀过高和资产价格泡沫都是加息的重要原因,因此加息政策本身就包含了引导资产价格的期望,这必然对资本市场造成相关影响。

图1:美联储过去五轮加息回顾

资料来源:彭博终端、渣打银行

本轮加息的背景和必要性

综上,美联储过去三十年间的五轮加息,互相之间的间隔在4-5年左右,呈现出明显的规律性。去年12月,美联储加息25个基点,距离上次加息近10年,本轮周期持续时间之久,实属罕见。今年以来,虽然加息预期数度泛起,但美联储却迟迟不肯行动,体现出相当的谨慎性。随着大选结果尘埃落定,本年度最后一次议息会议的加息决定,也是众望所归。

回望过去8年,为走出2008年的金融危机泥沼,保证市场流动性充分,刺激居民和企业信贷需求,维持实体经济增长,美联储采取了非常规的货币宽松。数轮QE为美国经济注入了强心针,失业率迎来下降,本已濒临崩溃的美国经济重又回到正常运行的轨道。但四轮QE过后,美联储资产负债表规模由1万亿美元一跃超过4万亿美元,全球市场面临流动性泛滥的问题,金融服务与实体经济的相关性降低,资产价格泡沫泛起,其背后是金融功能的扭曲和风险累积。另外,长期的超低利率压缩了美联储未来面临经济下行时的降息空间,货币宽松的边际效用不断递减,随着经济基本面逐步好转,美联储加息迫在眉睫。

(本文来源渣打银行财富管理,标题为《美联储过去五轮加息周期回顾与启发》)

想了解更多的财经信息和投资策略,可添加牛熊君(ID:niuxiongjun)好友,加入投资理财交流群,与众多经验丰富的群友在线互动。

本文为|牛熊交易室 niuxiong2016 摘编文章|

更多原创资讯,百度搜索“牛熊交易室”进入官网http://www.bbtroom.com/,谢谢!

[责任编辑:]

氵厥 水一桥爆破视频回顾

氵厥 水一桥爆破视频回顾

首届随州旅游形象大使选拔赛15强名单出炉

首届随州旅游形象大使选拔赛15强名单出炉

小伙夜间被捅多刀 幸遇武警战士转危为安

小伙夜间被捅多刀 幸遇武警战士转危为安

先撞限高再撞桥 肇事司机转头跑

先撞限高再撞桥 肇事司机转头跑

无牌摩托上街 一查竟是盗抢车

无牌摩托上街 一查竟是盗抢车

集体财产遭破坏 村中“恶霸”谁来管?

集体财产遭破坏 村中“恶霸”谁来管?

随州市第二届运动会青少年组跆拳道比赛举行

随州市第二届运动会青少年组跆拳道比赛举行

随州市城投公司改善市民居住环境

随州市城投公司改善市民居住环境

随州市举行“法律服务走近残疾人”活动

随州市举行“法律服务走近残疾人”活动

随州高考考生走出考场

随州高考考生走出考场

师生精心培育太空蔬菜品种

师生精心培育太空蔬菜品种