方正中期:豆类市场乐观 震荡偏强格局

一。观点

过去的一周,商品大多受到美国大选的左右,波动剧烈。10月8日美国大选基本尘埃落定,躁动情绪也基本反映,美国农业部报告在随后的9日(北京时间10日凌晨)发布,豆类市场便开始把目光转向这份报告。抛开大选的扰动,近阶段豆类市场交易的其实就是美豆产量与出口左右下的库存水平。两者后续进一步调整预期可能成为左右库存预期及未来走势的重要因素。下面分析下本次报告调整的成因、未来报告的可能动向及市场的可能走向。

二。技术分析及操作建议

2.1豆粕技术图示

连粕(2809,26.00,0.93%)未及前低便开始回升,且回升中伴随放量增仓,技术走好。

2.2大豆(3703,-8.00,-0.22%)图示

大豆仍维持震荡格局,目前临近压力位,关注表现。

三、基本面关注点及解析

本周市场主要关注美国大选及美农业部供需报告,美国大选尘埃落定,人民币贬值预期仍然存在,商品普遍走升。美农业部报告数据利空,但靴子落地后交易心理反而更加踏实,且后续的调整预期整体乐观及南美天气升水潜能下,资金对农产品的兴趣可能也会越来越浓,但近阶段可能仍受制于美豆库存近年高位的约束。

一、美豆单产继续上调,库存水平与2014、15年接近

如市场预期般,本次报告美豆单产继续被调高,截至目前已经连续4个月调高,而且本次调高到创纪录的高位52.5蒲/英亩,且高于之前市场平均预估的52蒲/英亩,令供应上调了251万吨;出口需求也不甘示弱,本月继续上调,已经连续6个月调高,但我们看到本月上调幅度明显缓和,仅68万吨。产量的调高步伐要大于需求,因此我们可以看到这段时间美豆库存在不断上调,11月份库存已经上调到4.8亿蒲折1308万吨的水平。详细调整如下表:

表1美农业部供需报告对美豆数据的调整情况

单位:面积,百万英亩;单产,蒲式耳/英亩;其他,百万蒲。

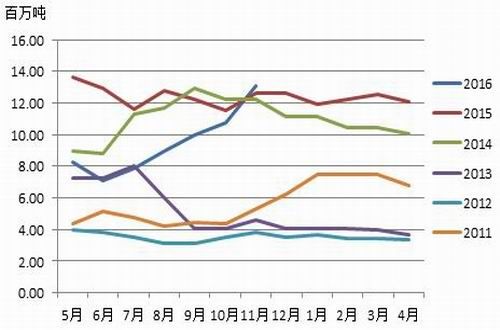

通过对比来看下目前对美豆库存的预期在近年什么水平,如下图。应该说目前阶段对美豆库存的预期和2014、2015年水平相差不多,稍稍高于这两年。2015年为1265万吨,2014年为1225万吨。调整轨迹与2014年更相似,从5月份新作供需预估开始便从低位不断攀升。

图1美豆库存水平与2014、15年度接近

另外从消费支撑来看,今年美豆的出口情况也和2014年更为相似,均表现较为强劲。与2014年不同的是,当年后续出口的上调空间对2月之前的市场构成了较强的支撑。但今年可能要寄希望于南美大豆产量的调减。后边会作分析。

图2美豆出口净销售年度对比图

二、全球大豆期末库存低于2014、15年度

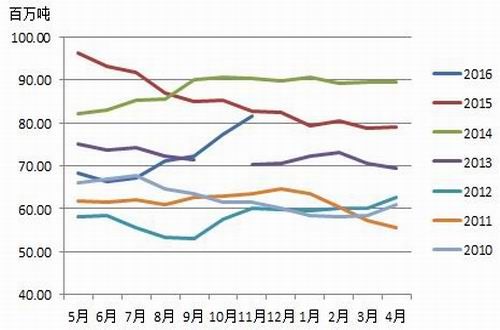

再来看下全球大豆的库存水平。其实目前市场更关注美豆库存水平,这个阶段市场主要交易的还是美豆库存,美豆库存左右阶段走势,讲全球大豆是为了说一下整体的环境情况和大势走向。

本次报告中,全球大豆产量上调,主要是美豆产量上调引起,其他主产国如巴西、阿根廷产量未作调整。后边应该会有调整,但可能要到1、2月份,后边会说到这点。现在主要来看下全球大豆的库存预期水平,目前在8150万吨,较2014、15年是不断下降的。说明豆类整体的环境已经比2014、2015年要好。主产国供需左右阶段行情,而全球供需左右大势运行。从全球大豆库存表现来看,豆类大势仍向好的观点不变。从美豆库存状况来看,阶段震荡或仍难免。而第一部分我们也分析到,就阶段性情况来讲,今年情况可能与2014年更为相像,下面对后续供需数据的调整可能作进一步分析来佐证我们的初步判断。

表2近月报告中全球大豆消费预期下调、期末库存上调(单位:百万吨)

资料来源:USDA 方正中期整理

图3全球大豆库存水平要比2014、2015年偏低,大势向好

三、后期调整预期令市场偏向乐观

1、美豆出口上调的空间整体相对有限。基于中国养殖疲态,近阶段全球大豆需求未进一步上调,且按照目前国内环境来看,养殖端在1月份春节效应前还看不到大幅走升的预期,此阶段全球终端需求预期难有大幅向好。我们看到主要需求国中国近月的进口需求较为平稳,8600万吨不变。近月美豆出口的上调其实主要来自对南美出口的挤占预期,6月份之后巴西雷亚尔升值,导致其出口优势下滑,美豆出口回升,此外进入9月份后阿根廷政府宣布出口税率在2018年之前不会进一步执行每年调减5%的政策,阿根廷出口预期在近两月调降,进而导致美豆出口进一步被调升。但美国加息的预期仍然存在,雷亚尔再度走软的预期也还在,一旦出现这种情况,巴西大豆出口将加速,美豆出口可能会受到一定抑制,就目前来看,巴西2月份船期大豆到港价3420元/吨,而美豆在3470元/吨,南美大豆出口预售已经开始出现优势。所以从各方面来看,后续美豆出口的上调空间应该相对有限,起码一定阶段内是已经很有限,且并不完全排除调降的可能,不过美国农业部从利己角度出发在美豆大部分销售之前可能并不会这么做。

2、美豆产量上调的空间亦有限,但南美产量存一定下修预期。

美豆产量调整到这个位置后上调的空间也已经有限,南美产量还存在一定下修的预期,按照阿根廷本国政府机构的预计,产量可能仍有200-400万吨的下调空间,如果生长期天气出现问题,则下调空间可能更大一些。按照以往调整规律,巴西大豆在1月份调整概率大,而阿根廷大豆在2月份调整概率大,所以初步估计全球大豆库存仍不排除下修的可能,但幅度在南美天气炒作展开前整体有限,认为天气炒作展开前的这段时间市场整体呈偏强震荡的可能,高、低均相对有度。今年这段时间预计也难以摆脱震荡格局,市场情绪及投资环境要比2015年好,所以今年豆类这个阶段的震荡重心应该会比2015年要高一些,可以参考2014年此阶段的情况,2014年美豆在950-1050美分/蒲之间波动。今年此阶段1月份之前市场可能仍难以摆脱该区间,豆粕区间2800-3100之间波动,高抛低吸,多单止损2750、空单止损3150。长线仍维持向好预期,逢低2800一带或者下方布局,注意转折点位及节奏合理利用资金。

[责任编辑:]

氵厥 水一桥爆破视频回顾

氵厥 水一桥爆破视频回顾

首届随州旅游形象大使选拔赛15强名单出炉

首届随州旅游形象大使选拔赛15强名单出炉

小伙夜间被捅多刀 幸遇武警战士转危为安

小伙夜间被捅多刀 幸遇武警战士转危为安

先撞限高再撞桥 肇事司机转头跑

先撞限高再撞桥 肇事司机转头跑

无牌摩托上街 一查竟是盗抢车

无牌摩托上街 一查竟是盗抢车

集体财产遭破坏 村中“恶霸”谁来管?

集体财产遭破坏 村中“恶霸”谁来管?

《魅力中国城》节目投票 投票赢红包

《魅力中国城》节目投票 投票赢红包

孩子们的毕业留念

孩子们的毕业留念

七旬养蜂老人的新居生活

七旬养蜂老人的新居生活

随州市2017年中考安全顺利结束

随州市2017年中考安全顺利结束

城南新区中环路正在紧张建设中

城南新区中环路正在紧张建设中