锂电价格走势图最新-今日锂国际价格走势图

碳酸锂

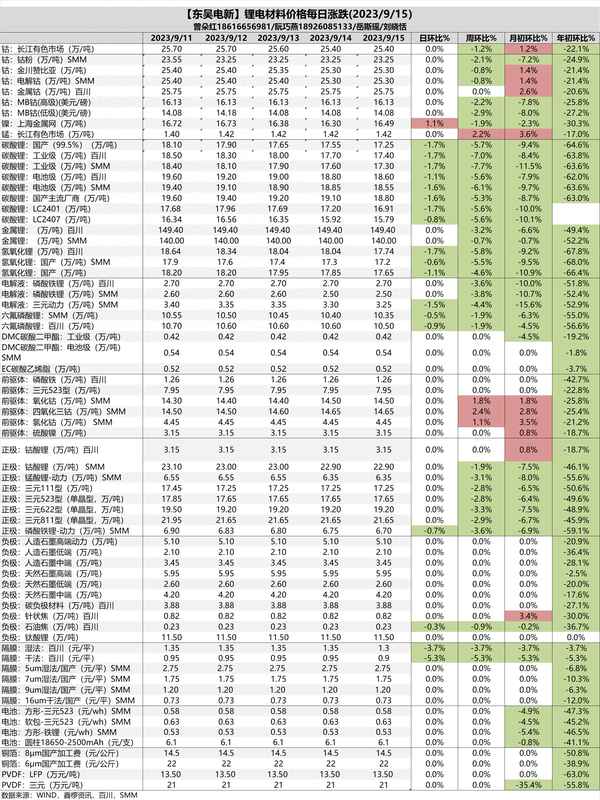

本周碳酸锂市场行情继续走弱,主因是近期金九银十氛围不足,这对价格影响总体偏空。供应方面,矿端,非洲锂辉石增量上来,当地矿价不再坚挺,但由于部分项目进度放缓,预计后续进口量或有降低;冶炼端,本周四川、江西部分锂盐厂因下游订单不足、价格下行至成本线以下等因素已开启停产检修,部分自有矿权企业也有意调整自身开工率,叠加9月天气转凉影响青海盐湖产量,供应有缩减预期,近期某青海盐湖头部大厂传出放货消息,现阶段现货流通仍较为充足,盐湖放货结算价也随着现货市场价格下跌而下跌。需求方面,目前下游需求恢复缓慢,9月正极材料厂的排产不及预期,对锂盐采购需求较为有限,叠加客供比例较高,下游补货不明显,以消化库存为主,短期内碳酸锂价格或将继续维持下行局面。

锂电材料

三元材料:三元材料本周持续下跌,主要是锂盐行情继续走弱带动成本下行,除高镍型产品外其他型号价格回落至20万元/吨以内。从企业生产预期来看,九月环比表现以总体持平的态势为主,没有明显减量或增量的预期,对于Q4的预期来说,头部企业排产预期相对谨慎,从原料采购和补库方面来看,并不着急释放需求,对于锂盐价格以偏空情绪为主。本周三元前驱体报价维稳,原料端硫酸镍、硫酸钴等因中间品供给短期偏紧,现货价格有所上行,但实际成交量较少。现阶段下游需求增量有限,主流前驱体企业生产整体趋稳,以交付长协为主。

磷酸铁锂:磷酸铁锂本周需求低迷,碳酸锂价格下跌拖累市场信心,厂商采购谨慎,避免高价入货。汽车市场无明显变化,需求不旺。磷酸铁锂企业排产与上月持平,无增量预期。价格方面,动力型磷酸铁锂跌破7万元/吨。上游磷酸铁和磷酸铵价格持续上涨,截至目前,磷酸铁生产成本已增加1000-1500元/吨,但市场价格未涨,行业普遍亏损。订单方面,头部企业占据优势,尤其是大客户持股的供应商,订单相对稳定。尾部企业除了有锂矿资源的外,多数处于停产状态。

负极材料

负极材料本周市场平淡,下游需求无增长动力,行业资源分配稳定。部分企业产能新增,需开拓下游客户消化产能。主流企业降本增效为主,维持现有市场份额。材料端,针状焦本周变化不大,按订单发货,价格维持月初水平。石油焦本周价格小幅上涨,出货量稳定。石墨化本周无变化,负极订单无增量,石墨化代工订单无增长,中小企业订单难以持续,新进厂家生存困难,老厂开工低。4季度市场预期弱势,价格下跌空间有限,贴成本线运行,无涨价动力。

电解液

本周电解液市场需求平稳,业内人士市场情绪稍显悲观,业内企业竞争激烈,头部企业下沉明显,低价抢占市场,本周市场开工率稳定,部分小厂开工率微降,预计随着市场竞争的加剧,部分小厂会加速出清。价格方面,原料端六氟磷酸锂价格小幅下调,带动电解液价格小幅微降。原料方面,六氟磷酸锂市场开工率及出货量基本稳定,由于市场供应增多,需求无明显增多,六氟市场竞争激烈,以至于部分小厂无利润,大厂利润微薄;本周六氟价格微降,预计未来亦将小幅下调。溶剂市场产能产量供应充足,市场整体出货量稳定, 价格极其稳定,无明显波动。添加剂市场供应及需求都相对平稳,大厂开工率相对较高,优质,出货量稳定。整体来看,电解液市场基本面良好,下游需求无明显增长。

隔膜

干法隔膜本周供需发生改变,部分厂商新增产能快速投产,导致市场供应过剩,而需求端,储能市场受库存影响,减少干法隔膜采购量,动力市场因产品问题,压缩干法隔膜应用量。干法隔膜紧缺局面已经得到缓解,新增产能释放将加剧市场竞争。湿法隔膜本周市场无变化。

投资建议:国内8月乘用车批发销量79.8万辆,同环比+26%/8%,淡季不淡,特斯拉新款M3发布,后续将贡献增量;欧洲主流9国8月合计销量20.8万辆,同环比+65%/+20%,超预期,其中德国销量尤为亮眼,全年我们预计销量320万辆+,增22%;美国8月电动车注册13.2万辆,同环比+60%/+3%,符合预期。排产端,9月由于碳酸锂跌价,观望情绪重,排产环比微增,旺季成色不明显。新技术方面,即将进入收获期,锰铁锂、快充、复合集流体等24年有望量产。总体看,我们预计23年全球电动车销量仍可以维持30%增长,当前电动车仍为基本面、估值、预期低点,龙头地位稳固且25年估值仅10x,看好Q2-Q3盈利低点出现+需求逐步好转后锂电板块酝酿反转,首推盈利确定的电池环节(宁德时代、比亚迪、亿纬锂能),受益于国产替代及新技术的细分环节龙头(曼恩斯特、骄成超声),以及盈利趋势稳健的结构件(科达利)、负极(璞泰来、尚太科技)、电解液(天赐材料、新宙邦)、隔膜(恩捷股份、星源材质)及正极(华友钴业、容百科技、德方纳米、湖南裕能)等,关注欣旺达、鹏辉能源、多氟多、信德新材、万润新能、中伟股份、当升科技、天奈科技、嘉元科技、诺德股份、鼎胜新材等。

风险提示:投资增速下滑,政策不及市场预期,价格竞争超市场预期