大兴御景星城怎么样(大兴御景星城怎么样啊)

半年已过,北京楼市到底发生了什么样的变化?又呈现出什么样的趋势?是时候做出一份半年总结了。

从宏观层面讲,上半年北京楼市在土拍和住宅两个市场,均呈现出先扬后抑的态势。

一、土拍先上火再降温

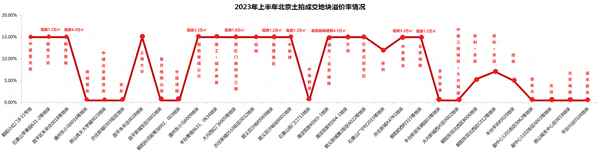

关于土拍市场,此前帮主曾有过小结,相关数据可重温一下:从2月8日至6月30日,北京共进行9批次土拍,成交31宗地,出让约126.6万平米住宅用地,揽金约858亿元,综合溢价率8.8%,其中顶价成交地块为15宗,底价成交为12宗。

今年土拍改变了前两年单次大批量供地的模式,调整为单轮、多批次、小批量上拍,一次少则2宗、多则7宗,搞得上半年拍地次数不亚于开盘。

从供地节奏和竞拍热度看,前紧后松,前7次屡现顶价成交、甚至数十家围猎一宗地的局面,有14宗地的归属全凭摇号的运气;而后2次9宗地有2/3底价成交,另3宗成交溢价率最高仅约7%。

这体现了土拍继续分化的趋势,也产生了众多外地房企、新注册公司(马甲)竞相角逐京城热地的现象,增添了很多令人腹诽的话题,也暴露出土拍规则儿戏般的bug。

通常土拍的冷热,是对住宅市场的侧面反映,房子卖得好,市场库存去化快,开发商拿地意向自然更高,反之则土拍冷淡。

而今年上半年住宅市场与土拍市场的热度曲线既有相似的轨迹,又有节点的差异,一季度市场迎来小阳春行情,体现在4月份网签成交达到峰值,而5、6两月持续遇冷降温,土拍的热度则持续到6月中旬,这与开发商急于补仓和亦庄X47、奶西315等热门地块上拍的时间有关,待最被开发商看好的地块出清后,剩余的地块降温也属正常。

二、10万+豪宅持续火爆

根据克尔瑞发布的上半年北京楼市报告,1—6月,北京新房住宅(不含限竞房和共有产权房)累计成交30185套,同比上涨约27.3%,成交量仅次于2021年上半年同期水平,为2020年以来的第二高;成交金额达到2075亿元,同比增幅超过25%。

来源:CRIC克尔瑞

从成交数据看,今年上半年北京住宅市场似乎并不差,但是明显可见,4月后市场成交量及成交均价都呈下降趋势。从市场成交结构看,会发现在延续去年分化格局的同时,又有新的变化。

若将近两年1—6月北京住宅成交前十名的数据对比,会发现今年上半年TOP10项目共计成交4158套、成交面积49.74万平米、成交额约486.06平米,同比多卖了1090套房,成交面积多了2.2万平米,成交额高出65.71亿元,成交均价约9.77万元/平米,同比上涨约5400元/平米。

今年TOP10中,10万+项目与去年同为4个,但全部位于二环内外,且有中信城四期这个单价16.5万的顶流项目,4个项目成交额都超过50亿,都名列前五,而去年有1个10万+项目仅位列第10;8万+项目为4个,比去年少1个;甚至有2个5万+、6万+项目,而去年TOP10中单价最低的为7万+。

两相对比,可见今年10万+豪宅对市场成交额的贡献加大,这反映出高端买家对核心城区、二环地段优质资产投资的热情在增加。因6月底才开盘,销售数据未纳入统计的中信国安府,同样以单价15.5万元/平米、约1400万—4200万的总价,取得了日光的战绩。

因此,北京住宅市场最显著的一个特点,就是被视为核心资产的内城豪宅日子最好过,几乎成为当下买方市场中逆行的卖方市场,也说明此类资产仍然是富人们资金避险的安全港。

3、近郊大兴、昌平成交活跃

从北京市上半年住宅成交TOP10可见,城六区项目占据8席,可见地段在买房人心目中仍是权重最高的因素。

如果按城六区排名前十计算,在上表中排在望京樾之后的分别是永定金茂府和京投发展北熙区,成交额分别为30.29亿元、24.78亿元。

北京刚需、刚改置业的主战场在近郊区,预算1000万元以内,在城六区很难买到舒适型三四居改善产品。

根据克而瑞统计数据,上半年北京总价位在800万以内的住宅成交占比达到约69%,其中500万—800万总价区间新房成交7854套,成交量连续3年提升,占比增至33%,刚改客群接棒改善成为成交主力。

这部分成交主要落在了近郊区,哪些项目卖得好呢?

上半年近郊区成交TOP10中,大兴·星光城成为业绩最好的项目,西红门橡树湾、壹品兴创·御景星城成交额也都超过25亿元,昌平区则有建发城建·文源府、紫金书院、北清橡树湾、宸悦国际等4个项目位居前十,顺义区中海首开·湖光玖里凭借后沙峪低密改善产品夺得本区销冠,但也反衬出顺义区刚需项目走得并不快,没有出现像房山区北京建工·揽星宸这样的快销盘,而金融街武夷·融御在通州区独占鳌头,则体现出核心板块大盘的持久力。

北京买房人在区域选择上也呈现明显的分化格局,倾向于享受主城区成熟配套资源的买家,预算至少1000万以上,甚至出现“大换小”的改善现象,有些改善家庭在度过对面积需求的阶段后,将大房子卖掉,换一套核心城区资源优质、品质更高、面积稍小的新房,成为一种新的趋势。

而对于新北京人或年轻人,则需要按职住平衡的逻辑去选择置业方向,根据北京产业的分布,海淀北、昌平南、大兴新城、亦庄新城等产业高地成为热点,轨道和教育配套是买房人关注的要点,这在土拍市场反映明显。

房山、顺义有对首置人群更加友好的价格,但出现一两个热销盘不能代表区域市场的整体状况,买房人仍需得到更有力的政策支持,以增加对区域市场的信心。

4、丰台区343亿一枝独秀

上半年,在各行政区的成交排名中,丰台区以343.2亿元成交额一马当先,也是唯一过300亿元的行政区,朝阳、昌平、大兴紧随其后,成交额均超过200亿元,百亿俱乐部则有顺义、海淀、通州、东城、石景山和西城。

丰台区新房供应充足,尤其是在二环、三环区域有多个10万+项目在售,且都卖得很好,在城六区成交TOP10中,北京悦府、中海和瑞叁號院、永定金茂府分别位列第4、7、9名,君礼著、北京天誉业绩不俗。

此外,除西五环外项目单价低于7万以外,丰台区主力板块项目均在7万+以上,且以改善供应为主,因此成交额高企理所当然。

再看各行政区成交榜首,有个别现象值得注意,门头沟区销冠峯范北京成交均价5.1万元/平米,房山区状元北京建工·揽星宸成交均价3.4万元/平米,这两个项目实际成交价均比取证价格有大幅下调,峯范北京取证价格约6.1万元/平米,揽星宸取证均价约4.5万元/平米,成交折扣分别达到84折和76折,这种力度在一个正常的市场下是不可能出现的。

好在,峯范北京和揽星宸的拿地楼面价较低,分别为2.2万元/平米和1.5万元/平米,缝够大,自然有降价的资本。

对于买房人来说,如果在区域市场遇到这种打狠折的项目,虽然价格诱人,但是要了解清楚其拿地楼面价,如果房地价差空间充足,开发商为了快速跑量,即使打折幅度较大,也能保证其利润,买房人则勿需过于担心未来房屋质量、精装减配等问题,反之则要当心,诱惑的背后可能隐藏着陷阱。

5、各区应对症出台“区策”

也许,各行政区的整体销量才能真实反映北京楼市的现状,如海淀区成交额约138亿元,仅排北京第六名,这与上半年全区只有中海富华里、海开栖海澐颂两个新盘供应有关,受限于供应不足。

虽然上半年四季青镇双新村入市两宗地,但那是为西山别墅区新增的高端改善甚至终极居所产品,解决大多数海淀买房人需求的还要等永丰南的地块。

房山区房价仍在4万+水平,但成交量连百亿都不到,一个揽星宸贡献了全区约1/4的业绩,显然这是个扭曲的格局。

区域市场供应以刚需、刚改为主,内卷严重,本地需求支撑不足,外溢对区域认知不足,且房山区不痛不痒的“一区一策”,也未能吸引外溢需求。

日前开盘热销的中建·北京国贤府做出了成功的破局尝试,以全改善产品和区域少见的产品力,撬动了本地改善需求。

因此,穷则变,变则通。房山区如果能够尝试更有力度的区策,或许能为区域市场换来生机。

门头沟作为距离主城区最近的郊区,承接西部刚需、刚改外溢,竟然只有34亿成交额,还不到邻居石景山的1/3,这也说明区域市场存在很大问题,自2022年以来,门头沟只拍了一块地,新盘供应缺乏;而某些存量项目又因为价格高或周边环境等因素,长期处于滞销状态。

门头沟区急需解决供需结构与区域价值重塑问题。

至于几个远郊区,那么有限的成交量,还要执行北京严格的调控政策,未免太不合时宜了。即使放松政策,难道还怕有人会去炒房吗?

由于篇幅所限,帮主不做过多展开与述评。尽管上半年北京整体业绩不难看,但是不能忽视个例与整体的关系,不能一叶障目,而应从全面考量市场的现状与变化。

打个比方,中信城四期卖得火,一个项目成交近百亿,几乎是西城区全区的成交额,但这能代表北京吗?

就像不管人们怎么消费降级,SKP出新品时照样排大队,日销数十亿,但这能说明北京人的平均消费水平提高了吗?

上半年北京有18个新盘入市取证,凡开盘的没有不宣传热销的,但真实成交情况如何,从很多项目开盘2、3个月后的网签数据看,其实水分很大。

你可以认为网签数据有滞后性,或理解为客户需要腾挪资格或筹集资金而延长了成交周期,但是这也恰恰说明当下的市场确实处于一个周转慢的节奏,是什么因素拖累了成交速度呢?

看看二手房市场,更能说明问题。本文不做具体阐述了。

因此,研究市场不仅要有宏观的视野,更要有微观的触角,上半年无论是土拍还是新房市场,如果有人根据一些漂亮的数据就说是真火,建议他去各个售楼处和二手房门店多转转。