002129中环股份股吧东方财富;002129中环股份股票最新消息

2021年3月18日,002129中环股份涨停,股价报收30.02元。影响股价短期上涨的主要原因是,控股股东中环电子基于看好新能源及半导体行业长期发展前景,对公司未来持续增长充满信心,于 2021 年 3 月 11 日至 3 月 17 日,通过深圳证券交易系统集中竞价交易增持公司股票 58,552,778 股,增持比例达到公司总股本的 1.93%。中环股份为长期以来我们跟踪的优质公司之一,借此机会对公司基本面再做详细的梳理评估。

中环股份是一家致力于半导体和光伏新能源产业的高新技术企业。公司拥有独特的半导体材料-节能型半导体器件和新能源材料-高效光伏电站双产业链,以硅片为起点和基础, 纵向在半导体制造和新能源制造领域延伸, 以太阳能材料、电站,半导体材料、器件为主要产品。中环股份是光伏级硅片、8英寸半导体硅片龙头公司。

公司大事件,2020年7月TCL科技集团股份有限公司通过竞价成为中环混改项目的最终受让方,9月30日转让生效。目前TCL科技持有中环集团100%股权,间接持有公司股份约25.30%,总持股约27.87%,目前公司掌门人为李东生先生。复盘历史走势,中环作为硅片环节双寡头之一,股价走势中规中矩,虽然跑赢A股市场大多数公司,但同样也略微落后同行业多家公司,这和企业体制有一定关系。企业改制完成后,引入民营资本,增加企业活力,叠加技术优势,公司竞争力与业绩或全面提升,体制短板得到弥补。

行业评估,长远来看,“碳中和”背景下,结合当前经济发展环境及政策趋势,能源安全、清洁化转型的背景,可再生能源也将在未来将迎来更大发展,光伏行业大尺寸硅片是行业降本增效潮流下的选择。半导体国内扩产窗口期来临,当下的全球缺芯潮已对汽车、手机等产业链供给造成了不同程度的冲击,在这一大背景下,中国大陆的芯片制造企业正在积极顺势扩产。根据中国台湾环球晶圆董事长徐秀兰预期,各尺寸半导体硅片均供不应求,预计2021年半导体硅片景气度有望持续向上;看好2021年整体硅片价格会与2020年持平或上涨。

公司评估,公司 2019年8月16 日召开新品发布会,全球首发“夸父”系列,推出210mm超大钻石线切割太阳能单晶硅正方片。大尺寸组件之争在 2020 年进入了白热化阶段,自6月24日隆基、通威、晶科等7家光伏公司联名倡议硅片尺寸标准化(182mm)后,11月27日天合、通威、东方日升等8家光伏公司的联名倡议(210mm)与其争锋相对;从2020年和2021年的产能规划以及产业链配套情况来看,182 阵营略占上风,但是随着供应链配套环节建设的日趋完善,210电池片和组件产能将逐步提升。

半导体方面,材料和设备是半导体产业的基石,是推动集成电路技术创新的引擎。一代技术依赖于一代工艺,一代工艺依赖一代材料和设备来实现。公司主导产品电力电子器件用半导体区熔单晶硅片综合实力全球前三,国外市场占有率超过 18%,国内市场占有率超过80%。国内功率半导体需求强劲,国内市场有望继续维持快速增长,功率半导体主要采用8英寸及以下尺寸硅片,中环作为 8 英寸硅片龙头,在技术和产能方面有所积累。功率半导体器件是公司的主要发展方向。

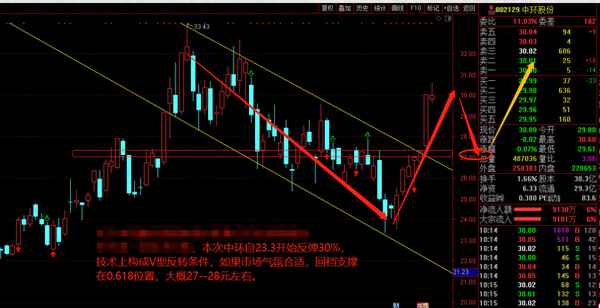

技术分析:放量突破旗形整理,属于短期情绪刺激突破,中长期机会仍然具备较多进场机会。后续技术性回落中可以逐步低吸。本次中环自23.3开始反弹30%,技术上构成V型反转条件,如果市场氛围合适,回档支撑在0.618位置,大概27-28元左右。

综合评估:结合宏观政策,产业政策,公司基本面我认为中环股份002129可以作为长期跟踪的优质标的。考虑到近期市场大环境较为弱势,若持有仓位可耐心等待市场进一步表现。若未持有不建议追高,可等待技术性回落后再考虑低吸。

风险分析:光伏行业装机不及预期,中国半导体国产化推进进度受阻,大环境进一步走弱。