股票股东研究股本结构(现代投资股东股本结构)

9月1日,我在公某号上写了怎么选择公司主体,今天聊关于有限责任公司的股权结构,我们知道注册公司很方便,但注册前还是有很多选择题,比如:注册资本金,股东如何选择等等问题,公司法修订草案三审过会,其中对于普通创业者来说,最大的变化就是注册资金由认缴制变更为登记注册5年内缴足。这对于很多创业者来说,压力会比较大,但从另外一个角度考虑,也是好事,少了很多不实际经营业务的空壳公司。

今天我们先聊聊有限公司的股权,说到股权,那持有多少股权才算真的能控制公司呢?之前看到媒体报道关于公司实控人***的各种新闻,今天笔者就来帮大家捋一捋。

1、申请解散权—10%

《公司法》第一百八十二条规定,持有公司全部股东表决权百分之十以上的股东,可以请求人民法院解散公司。所以作为参与实际经营的投资人,建议拥有不低于10%的股权比例。

2、重大影响线—20%

《企业会计准则》规定,当股东持股比例超过20%但低于50%时,通常被认为对被投资公司有重大影响。投资方一旦对被投资方有重大影响,将被要求以“权益法”对该项投资进行会计核算。

3、外资待遇线—25%

在中外合资企业中,外国投资者的投资比例一般不低于25%。外国投资者在并购后所设外商投资企业注册资本中的出资比例高于25%的,该企业才可以享受外商投资企业待遇。

4、一票否决权—34%

《公司法》第四十三条规定,股东会会议作出修改公司章程、增加或者减少注册资本的决议,以及公司合并、分立、解散或者变更公司形式的决议,必须经代表三分之二以上(66.67%)表决权的股东通过。对股东会此七项事项表决权拥有一票否决权。

5、绝对控制权—51%

除第4条的7项事项以外,都拥有话语权和决策权。

6、完美控制权—67%

继续对照第4条,拥有了超过三分之二的表决权,即拥有了一票通过权。

综上,如果我们要投资一家企业,想要控制一家公司,拥有更高的持股比例肯定是最简单粗暴的办法。但通常也需要了解我们在企业中扮演什么角色,才能权衡好持有多少股权。当然不是说一定得有67%的控制权才是最好的。有的投资人是金钱敏感型的,有的投资人是权力敏感型的,比如我们上一篇文章提到的合伙企业,在合伙企业中,GP拥有绝对的话语权,LP则只拥有投资收益分配权,这也是我们为什么投资公司会选择用有限合伙企业的原因。

那么,我们在实际业务中如何去权衡股权呢?因为我们大部分创业者既是金钱敏感型,又是权力敏感型,那我们如何实现呢?笔者沿着这条线往下走。我们最为常见的成立公司时一般都是家庭式公司(直系亲属直接持股),但企业逐渐壮大,业务模型跑通,死死抓着股权不放,又吸引不了人才,怎么办呢?

互联网还是教会了很多创业者,至少在平台分享机制上是成功的,很多老板开始愿意将财富拿出一部分给到员工,给真正能给公司带来商业机会和价值的人。很多创业者就开始用股权吸引真正有能力的人,直接送股,员工入职半年,为了留住人才,索性直接到市场监督管理局做了股权变更,让员工真正感受到自己也是老板的感觉。当然有成功,有失败。这就像两个互相喜欢的人从恋爱到结婚再到柴米油盐酱醋茶,随着时间的沉淀,因各种原因分手,这个时候股权变更就变得尤其麻烦,稍处理不当就会陷入无尽的纠纷中。

上篇文章,笔者提到合伙企业,这也是最近几年被大多数创业公司使用最多的员工持股平台,但很多创业者知其然不知其所以然,并没有用到精髓。《合伙企业法》第六十七条规定,有限合伙企业由普通合伙人(GP)执行合伙事务。第六十八条规定,有限合伙人(LP)不执行合伙事务,不得对外代表有限合伙企业。这两条怎么理解呢?即GP不随股权份额多少而影响决策权,LP也只能享有分红权,不具有代表决策权。

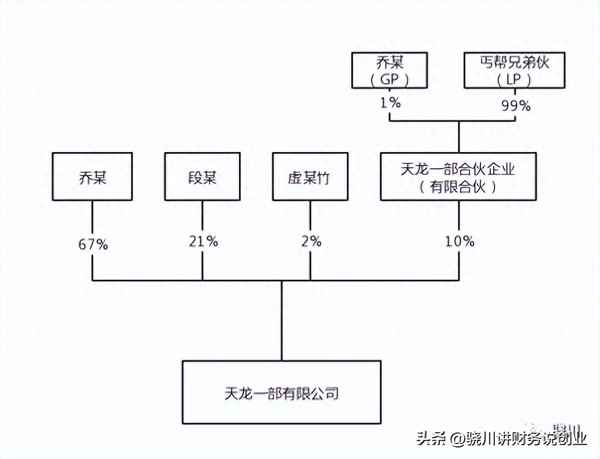

这就是前文提到的GP是权力敏感型,LP是金钱敏感型。一般员工持股平台的GP是控股股东兼任,LP就是被激励的员工。这就是典型的不会因为股权份额大小而影响控制权,大有四两拨千斤之妙。所以我们实务操作中,GP只需要持股(大于0)即可。《合伙企业法》第二条规定,普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任。我们还看到很多有限合伙企业依然是用实际控制企业的自然人大股东作为GP出现在合伙企业中,我们来看下面的股权结构图:

这是我们常见的企业股权结构,大股东乔某为了吸引众多丐帮兄弟,而将自己的生死置之度外。我们假设所有出资人都将自己对应份额的注册资本金出资完毕。是不是所有债权债务就随着企业破产清算结束了呢?答案肯定不是。

乔某作为有限合伙企业里面的GP,对企业债务承担无限连带责任,而有限合伙企业作为一个透明体,天龙一部公司的债务会穿透到每一个合伙人,所以不论GP的股权份额大小和是否完成出资义务,都要承担无限连带责任。

那难道没有其他方式吗?当然有,大家知道有限责任公司股东以出资额为限对企业债权债务承担责任。乔某如果不以个人名义作为有限合伙企业的GP,而是以乔某家族公司作为有限合伙企业的GP就完美解决了(暂不考虑税务成本)。

今天的有限公司股权结构暂时写到这里,希望对正在创业的你有帮助!如果有其他股权相关问题,请随时联系我,股权作为创业路上的顶层战略,请务必重视。

文章中部分资料引用自《一本书看透股权架构》,作者:李利威。