2023新野纺织七月要复产吗(新野纺织最新公告)

摘要:万绿从中一片红,今天纺织服装板块在市场中表现亮眼,领涨两市。纺织服装板块一季度业绩明显好转,不少服装加工厂订单增加,整个行业迎来复苏。本文详细梳理了纺织服装行业情况,并梳理了行业重点上市公司。

预计阅读时长3分钟。

经历过寒冬之后,纺织服装板块迎来春天!

2023年,客流量逐步复苏,社零随之回暖,服装零售行业春意盎然。

纺织服装23年一季度业绩回暖,二季度景气度依旧在提升,有不少服装加工厂订单增加,开工率大幅提升,并且有一些工厂还出现了人手不足的情况,有的工厂订单已经排到了两个月后。

在今天市场普调的格局下,纺织服装硬生生撑起了像样的反弹,这个行业基本面到底如何?产业链有哪些核心上市公司。

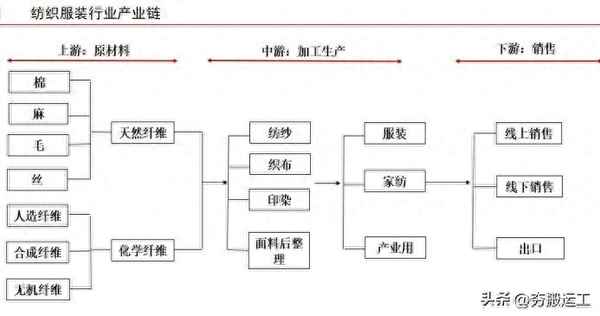

1、纺织服装—传统支柱行业,出口优势稳固

纺织服装,我国的传统支柱行业,对于促进国民经济发展、解决就业意义重大。产业链包括上游原材料、中游加工生产、下游销售,行业属于劳动密集型行业,产业链上游关联度较大。

① 上游原材料包括棉花、麻、蚕茧丝等天然纤维以及人造纤维、合成纤维等化学纤维,涉及农业种植、养殖、化工等相关行业;

② 中游加工生产主要包括纺织品、服装加工及制造环节;

③ 下游主要包括各种销售渠道。

数据来源:东莞证券研究所

纺织服装市场包括出口市场和内销市场:

① 出口方面,加入世贸组织之前,我国纺织服装行业出口增速低,占全球出口总额比例低,加入世贸组织之后,迎来黄金发展十年,出口占全球出口份额不断提高。

目前,我国纺织服装行业在全球价值链中地位稳固,2020年,我国纺织服装出口额稳居世界第一,产业链整体竞争力不断增强。

② 内销市场方面,我国人口规模庞大,衣食住行乃生活必须,所以我国内销市场规模巨大,随着经济快速发展,居民收入提升,消费升级逐步推进,我国纺织服装内销市场逐步增长。

近些年,由于口罩问题的影响,纺织服装行业受到冲击,但随着影响因子消散,纺织服装迎来的新的发展阶段。

2、23Q1服装零售维持稳健复苏趋势

2023年,随着各地促销费政策发力叠加消费需求回暖,23Q1我国社零稳健回暖,Q1社零总额同比增长5.8%,其中3月社零总额同比增长10.6%,取得较大幅度增长,体现出线下终端消费需求回暖,居民消费信心持续提升。

服装零售行业也呈现较好的复苏态势,Q1服装零售同比增长9.0%,其中3月服装零售同比增长17.7%,增长幅度高于整体社零,并且零售额绝对值高于上年23年3月,说明终端销售复苏良好。

4月份行业依旧保持复苏态势,零售端基本保持与3月份相当的增长趋势,复苏正在进行中,服装消费基本面有望保持全年持续复苏,并且复苏的幅度会远远高于社零平均水平。

数据来源:国家统计局,中银证券

海外出口方面,受海外需求走弱影响,23Q1服装出口依旧有压力,但3月份明显好转,出口金额实现了自22年9月以来的首次正增长,出口已经边际回暖。也体现了我国在全球纺织服装产业中的竞争力和韧性。

当前国际经济依旧有较大不确定性,外需偏弱、订单不足、边缘政治紧张因素短期内依旧存在,后期可以继续关注服装出口情况。

资料来源:海关总署,中银证券

3、纺织服装细分板块情况

(1)女装:22年收入业绩波动,23年Q1稳健回暖

2022年全年中高端女装收入与业绩受疫情有所波动,随着今年一季度内需逐步恢复,终端客流量增加驱动女装公司收入业绩回升,同时各女装公司终端门店提质增效,同时积极拓展电商渠,后续收入与业绩有望持续复苏。

资料来源:中银证券

(2)男装:22全年表现分化,23Q1整体收入业绩改善

2022全年口罩问题反复影响下,男装公司整体收入业绩有所波动,男装龙头表现分化,高景气细分赛道公司成长性较好。23Q1商务活动需求回暖背景下主要男装公司实现业绩修复,强成长性企业则借机快速增长,收入业绩明显改善。

(3)大众休闲:2023Q1收入压力仍存,业绩显著修复

大众休闲类品牌公司对终端客流较为敏感,2022年龙头企业收入业绩均受到冲击。2023Q1大众消费弱复苏下龙头公司营收端压力尚未完全缓解,但业绩均取得较好增长。

(4)家纺:盈利能力边际改善,期待后续复苏

22年口罩问题反复对家纺企业收入业绩产生冲击,2022全年三家主要家纺

公司营收和净利均大幅下滑。2023Q1业绩边际改善,有望持续复苏。

(5)体育:2022全年经营情况稳健,2023Q1呈现稳步恢复

得益于线上线下多渠道发力,2022全年四家体育龙头公司均实现稳健增长。23Q1四家体育龙头公司保持稳健恢复,体育服饰龙头流水增长势头良好,公司业绩有望保持稳中向好态势。

(6)纺织制造板块分化较为显著,等待后续进一步恢复

2022年主要上游纺织制造企业受到国内和国外疫情的双重影响,产能和物流受到限制,龙头企业加强内部管理,积极争取相关政策,迅速复工复产,展现较强韧性。

2023Q1海外需求仍有压力,龙头制造企业大客户面临去库存压力,同时内需处于恢复进程,整体收入与业绩有压力,等待后续进一步恢复。

4、纺织服装行业重点上市公司梳理

(1)品牌服饰上市公司

女装:地素时尚、歌力思、朗姿股份、锦泓集团、欣贺股份、案正式上、戎美股份、江南布衣(HK)、赢家时尚(HK)。

男装:比音勒芬、海澜之家、报喜鸟、九牧王、七匹狼、红豆股份、中国利郎(HK)。

体育服饰:安踏体育(HK)、李宁(HK)、特步国际(HK)、361度(HK)。

休闲服饰:森马服饰、太平鸟、美邦服饰、日播时尚,波司登(HK);

家纺:罗莱生活、富安娜、水星家纺、梦洁股份、真爱美家;

户外:探路者、牧高笛;

户外运动零售:三夫户外、滔博(HK)、宝胜国际(HK);

皮鞋:奥康国际、红蜻蜓、哈森股份、千百度(HK)、达芙妮国际(HK);

童装:爱婴室、安奈儿、起步股份、金发拉比、嘉曼服饰;

内衣:爱慕股份、汇洁股份、都市丽人(HK)、安莉芳控股(HK);

皮牌设计:中胤时尚。

(2)纺织制造上市公司

鞋服制造:华利集团、健盛集团、盛泰集团、际华集团、乔治白、浪莎股份、龙头股份、酷特智能、嘉麟杰、泰慕士、棒杰股份、申洲国际(HK)、裕元集团(HK)、晶苑国际(HK)、维珍妮(HK)、超盈国际控股(HK);

毛皮:兴业科技、华斯股份、万里马;

箱包制造:开润股份;

贸易:申达股份、上海三毛;

户外用品代工:浙江自然、扬州金泉;

毛纺:甘咨询、如意集团、江苏阳光、浙文影业、新澳股份、南山智尚;

丝麻制品:嘉欣丝绸、华升股份、金鹰股份;

化纤及制品:台华新材、众望布艺、聚杰微纤、恒辉安防、中潜股份、康隆达、彩蝶实业;

棉纺织:鲁泰A、百隆东方、华孚时尚、联发股份、新野纺织、孚日股份、华茂股份、凤竹纺织、天虹纺织(HK)、魏桥纺织(HK);

印染:富春染织、航民股份、华纺股份、三房巷;

无纺布及制品:稳健医疗、延江股份、诺邦股份、欣龙控股、金春股份;

辅料:伟星股份、浔兴股份。