武汉控股属于什么板块;武汉控股是国企吗

牛市来了!

现在的公用事业板块正在上涨过程中。

今天应朋友们的要求,我们分析一下公用事业板块,看看有没有好的投资机会。

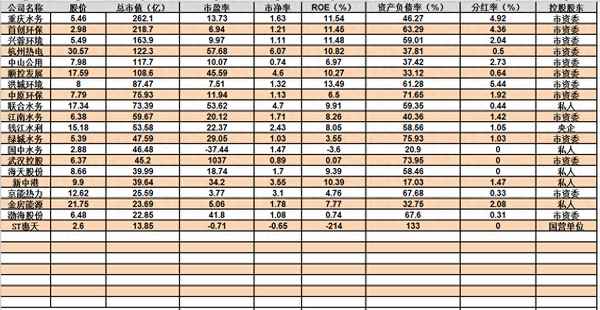

以2022年年报数据为依据。从以下方面分析,以业绩为基础,评估统计公用事业板块股票比较敏感的的财务指标,分别从股价、总市值、市盈率、市净率、净资产收益率(ROE)、资产负债率、分红率、控股股东等统计分析,并作出对比分析,从而得出结论。

★判断标准

●看市盈率:市盈率高于25以上的,直接排除。

原因如下:市盈率过高,说明要么股价炒作处于高位、要么业绩太差。

●看净资产收益率(ROE)%:ROE应≥10%。ROE低于10%的,直接排除掉。

原因如下:ROE低于10%的,说明公司成长性差,公司产品竞争力小、赚钱能力差。

●看负债率:互联网服务板块负债率超过60%的,直接淘汰掉。

资产负债率高,说明企业的资金来源中,来源于债务的资金较多,来源于所有者的资金较少。资产负债率高,财务风险相对较高,可能带来现金流不足时,资金链断裂,不能及时偿债,从而导致企业破产的情况。

资产负债率高,会导致进一步融资成本加剧。

●看分红率:分红率低于2%的,直接淘汰掉。

分红不会造假,都是真金白银。我们需要的是一只下金蛋的母鸡。每年能够源源不断的产生现金流。

原因如下:长期持股情况下,分红率低,跑不赢银行存款率。

分红率低,也说明了公司的股价位置偏高,不宜买入。

特别是每年0分红的公司,属于不赚钱或者亏损、财务恶化、没有现金分红。这样的公司要远离。

●最后看控股股东:属于国营的比较理想;属于民营的或私人的,有瑕疵。投资须谨慎。

原因如下:国营控股,抗风险能力强、财务报表造假的可能性小、长期持有过程中股价大涨后,大股东减持的可能性小。

如果控股股东是民营企业或私人的,抗风险能力差、财务报表真实性风险大、股价大涨后很容易被减持、解禁股到期减持可能性大、控股股东人品及能力对公司经营影响很大,散户很难判断。

当然了,部分私人控股公司非常优秀。还是根据个人可接受情况。谨慎自由选择。

■分析总结以今天2023.08.09收盘价为依据:

■根据以上表格1统计数据,首先我们采用排除法:

★市盈率均高于25,我们排除了以下公司:

杭州热电、顺控发展、联合水务、绿城水务、国中水务、武汉控股、新中港、

渤海股份、ST惠天。

Ø 以上公司市盈率均高于25,说明现在的股价明显的高估了或者业绩不行,涨幅过高了。

●初次采取排除法后,剩余的公司如下:

重庆水务、首创环保、兴蓉环境、中山公用、洪城环境、中原环保、江南水务、钱江水利、海天股份、京能热力、金房能源。

●根据ROE(%)均应高于10%,我们淘汰了以下公司:

中山公用、中原环保、江南水务、钱江水利、海天股份、京能热力、金房能源。

Ø ROE低于10%,说明公司成长性不足。

●经过以上排除法后,剩余有如下公司:

重庆水务、首创环保、兴蓉环境、洪城环境。

●根据分红率不能够低于2%,我们排除了如下公司:

Ø 无。

经过排除法后,余下以下公司:

重庆水务、首创环保、兴蓉环境、洪城环境。

●看负债率:公用事业板块负债率超过60%的,直接淘汰掉。

我们排除了:首创环保、洪城环境。

★以上经过排除法后,余下以下公司具备初次投资资格:

①重庆水务、②兴蓉环境。

下一步,我们在精益求精之分析以上两个股票,连续20年年度业绩报告数据统计分析,得出确定结论。

■宁可买入高估值的优秀公司股票,不买平庸的公司或者垃圾公司的低估值的股票。随着时间的推移,优秀公司成长性会慢慢消化高估值。

★最后个人声明:统计数据是公司年报公开后获取的,结果仅供参考。不作为买卖依据。个人买卖,风险自担。

好好学习、天天向上