兴业矿业分红2023-兴业矿业这支股票现在每股多少钱

2023年8月30日兴业银行发布了2023年上半年财报,下面将从经营收入利润、资产、不良、核充率以及客群等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

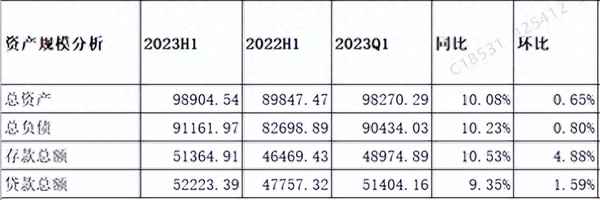

1、资产分析

1.1 总览分析

分析:如上图所示,资产同比增长10.08%,环比增长0.65;负债总额同比增长10.23%,环比增长0.8%;存款总额同比增长了10.53%,环比增长4.88%;贷款总额同比增长9.35%,环比增长1.59%。

由上可以看出,总负债增速可以支持总资产扩张;存款增速高于负债增速,有利优化负债结构;存款增速高于贷款增速,说明资产荒问题仍然存在,并没有明显改善;贷款增速低于总资产增速,说明加大了其他资产力度。关于资产负债结构具体变化情况,接下来做详细分析。

1.2 资产结构分析

分析:如上图所示,以生息资产为例分析资产结构。生息资产同比增长9.78%;其中贷款同比增长10.71%,占比59.48%,同比提升0.5%;投资同比增长10.3%,占比26.36%,同比提升0.12%;存放央行同比增长2.92%,占比4.29%,同比下降0.29%;同业资产同比增长6.92%,占比8.56%,同比下降0.11%,其他资产占比低,几乎可以忽略不计。

由上可以看出,生息资产同比增长主要是贷款和投资增长拉动的;其次,还压降了同业资产和存放央行存款等。

接下来进一步分析贷款明细,参考如下:

分析:如上图所示,对公贷款同比增长21.63%,零售贷款同比增长1.58%。

由上可以看出,贷款主要是公司贷款增长拉动的。

1.3 负债结构分析

分析:如上图所示,以计息负债为例分析负债结构。计息负债同比增长9.59%;其中存款同比增长10.62%,占比57.41%,同比提升0.54%;应付债券同比增长0.52%,占比13.85%,同比下降1.25%;同业负债同比增长8.65%,占比26.66%,同比下降0.23%,其他占比太小,几乎忽略不计。

由上可以看出,负债同比增长主要是由存款增长拉动的,且压降了同业负债和应付债券等,说明负债结构进一步优化。

接下来进一步分析存款明细,参考如下:

分析:如上图所示,从客户类型来看,存款主要是零售客户存款增长拉动的;从存款类型来看,存款主要是定期存款增长拉动的。

由上可以看出,存款定期化趋势还在继续,这将导致存款成本继续上升。

2、经营分析

分析:1-6月同比分析:营业收入1110.47亿元,同比下降4.15%,其中净利息收入718.57亿元,同比下降0.79%,非息收入391.9亿元,同比下降9.75%。业务及管理费同比增长2.9%;信用减值损失同比下降7.43%;税前利润491.05亿元,同比下降5.88%;最终实现归母净利润426.8亿元,同比下降了4.92%。

Q2分析:营业收入同比下降了1.44%,环比增长了0.41%;净利息收入同比下降了5.08%,环比增长了2.76%;非息净收入同比下降了11.82%,环比下降了3.77%;业务及管理费同比增长了11.82%,环比增长了8.76%;信用减值损失同比下降了8.98 %,环比提升了83.13%;税前利润同比下降了1.88%,环比下降了34.34%;归母净利润同比增长了1.48%,环比下降了30.06%。

由上可以看出,利润增长主要是通过减少信用减值损失计提力度来实现的。后续将详细展开分析。

1.1 净利息收入分析

分析:如上图所示,资产收益率同比下降15个基点,主要是受贷款收益率下降26个基点和投资收益率下降15个基点影响;负债同比提升3个基点,主要受同业负债和存款等成本率上升导致的;最终实现净息差同比下降20个基点。

由上可以看出,生息资产同比增长9.78%,但净息差下降幅度更多,最终导致净利息收入未实现同比正增长,未实现以量补价方式增长。

因贷款和存款分别占资产和负债大头,接下来重点分析贷款和存款情况。

首先分析贷款利率,详细见下图:

分析:如上图所示,企业贷款利率同比提升2个基点;个人贷款利率同比下降56个基点,最终导致贷款利率下降26个基点。

由上可以看出,个人贷款利率下降幅度非常大,可能与提升客户准入标准,优化客群结构密切相关。

其次再分析存款利率,主要是人民币存款,详细见下图:

分析:如上图所示,先看公司存款利率,活期利率同比下降了,定期利率同比都是上升了;再看个人存款利率,活期和定期同比都下降了;最终导致存款成本上升1个基点。

根据财报披露,公司通过低成本存款拓展与存款挂牌利率下调,推动人民币存款成本下降,实现合理控制付息成本。

1.2 非净利息收入

分析:根据财报披露,手续费及佣金净收入同比下降的主要原因是,存量理财老产品规模压降以及资本市场波动,理财老产品可兑现收益同比减少。剔除相关因素影响,公司非息净收入同比基本持平。事实是否如财报所说,我们再在三季度财报来验证。

3、不良贷款分析

3.1 新生成不良

分析:如上图所示,不良率较去年同期和较年初都有下降;拨备覆盖率和拨贷比相比去年同期有下降,较年初都有提升;另外,因中报未披露新生成不良数据,根据不良余额增量+核销毛估的,经计算年化新生成不良率1.21%,高于去年同期和年初。

由上可以看出,不良率下降主要是通过大力核销实现的,风险抵补能力相比去年同期有下降,但好于年初,整体风险可控。

3.2 五级分类贷款分布分析

分析:由上图看出,相比去年同期和年初,关注类都有下降,说明资产质量未来潜在风险降低,整体风险可控。

4、资本充足率分析

分析:如上图所示,相比去年同期,核心一级资本充足率同比下降了0.22个百分点,未实现了内生性增长。

5、客群分析

分析:如上图所示,无论是对公客户还是零售客户都增长不错,客户经营表现不错。

综上所述,通过以上分析,兴业银行2023年中报业绩表现没有预想中糟糕。资产保持了扩张势头,但结构有变化,加大了绿色金融,五大新赛道领域信贷投放,对公贷款收益率同比提升;再加上加大了投资配置力度等,调整了资产结构。虽然通过以量补价方式未实现净利息收入同比增长,但下降幅度不到1%,这个业绩是不错的。其次,由于资产扩张带来风险增加,虽然不良率下降了,但是通过大力核销实现的。很多股友诟病兴业银行的资产质量,以当前兴业银行拨备和营收现状,以时间换空间处理拨备更为合适,逐步暴露逐步消化,关键还是在营收要实现增长。再有,就是关于手续费及手续费,财报披露的原因是存量理财老产品规模压降以及资本市场波动,这个说法一季度财报业绩说明会也提到了,希望事实上的原因和管理层解释一致,只能持续跟踪观察了。最后,就是核充率,相比一季度,下降幅度有所扩大,这里有分红因素。但关键还是要营收增长,从而拉动利润增长,最终实现利润补充资本增长。

针对以上分析,接下来总结表现好的方面和不好的方面。我们先看表现好的方面,具体现在以下几个方面:一是存款增长不错;二是客户增长不错。

但与此同时,也要看到表现不好的方面:一是净息差同比下降明显;二是营收和利润增长不佳;三是核充率同比下降,未实现内生性增长。

以上只是个人见解,切莫作为投资建议,任何投资活动都需要你独立思考和决策!