九里熙宸值得买吗-熙悦九里未来发展

距离第四批次土拍越来越近了,今年前三批次成交了49宗地,第三批次拿地的项目已开始入市,前两批次成交的31宗地中,已经有27个项目取证开盘,其中不乏红盘、热盘。

如今的买房人在全城范围看房,既会在个别项目案场感受一房难求的火爆,也会在某些售楼处体会到门可罗雀的清冷。

人都有从众心理,热度愈高的项目,买房人在现场氛围的烘托下,愈会认为很难买到心仪的房子。

事实上,在市场供应充足的情况下,即使不时有某楼盘开盘热销的消息,但是你听到看到的或是项目为了宣传、或是为了制造房源紧张的套路,使买房人产生恐慌心理而加速决策。

要知道,更能说明真实销售情况的是网签数据,凡未体现已备案、签约或预订状态的房源,均在市场存量中。

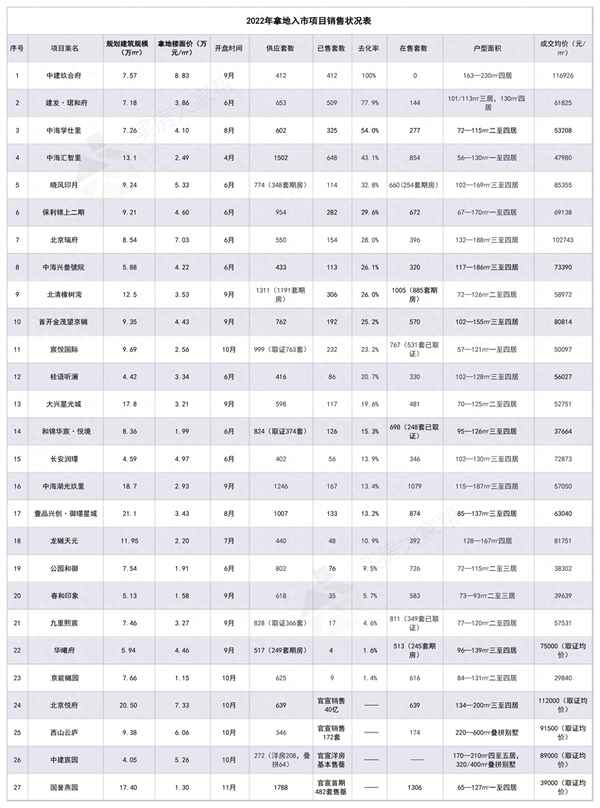

帮主梳理查询了今年前两批次拿地后开盘的27个项目,根据这些项目的实际去化状况(详见下表),对市场进行剖析,让数据告诉你真相,对今年的市场及各项目还有多少房源做到心中有数。

注:1、数据来源:北京市住建委官网,统计截至11月13日;2、供应套数为项目规划总户数;3、已售套数包括网签备案、签约、预订房源;4、去化率为已售套数占比项目可售期房总量

1、第一梯队:价优货稀、开盘即罄

今年拿地开盘的项目中,有三个项目官宣“开盘售罄”,分别是中建玖合府、华曦府、北京城建·国誉燕园,这样的案例虽罕见,但之前中建壹品·学府公馆已有开盘一把清的先例。

其中,北京城建·国誉燕园上周日刚刚开盘,首期482套房源售罄,距离网签数据呈现尚早,暂不评论。

根据网签数据,中建玖合府全部412套房源均处于已备案、签约或预订状态,可售房源为0,网签率达86%,要知道这是开盘后1个月完成的工作,中间还隔了一个国庆假期。

其它已预订或签约房源完成网签也只是时间问题,经历了验资和摇号才幸运买到房的客户,绝不会让煮熟的鸭子飞了。

从该项目的去化及网签效率看,只能说买家们银两充足且很迫切落袋为安,这个案例基本是中建壹品·学府公馆的翻版。

这两个项目的共同点是都拥有绝对的地段和价格倒挂优势,且都是打了9折的新型共有产权房,虽然价格均为10万+,但是对于项目目标客群来说,无异于天上掉馅饼。

另一个开盘即罄的华曦府,据了解已梳理完内部流程,即将开始网签工作,因此显示的数据并不真实。现在即使托人,也无期房可售了。

2、第二梯队:去化4成、单月过百

建发·郡和府、中海学仕里、中海汇智里去化率均在40%以上,领衔市场第二梯队。

北清橡树湾、首开金茂·望京樾、宸悦国际、大兴·星光城开盘均不足2个月,去化均在百套以上,占比全盘约2成及以上。

以上7个项目所处区域均内卷严重,能在重围中脱颖而出,证明了热点板块+产品力、错位竞争、低总价是当下市场的杀手锏。

其中,建发·郡和府2月拿地,6月开盘,首开成交300余套、20多亿,至今已实现去化约78%,存量仅144套。

望京樾6月拿地,9月底开盘,首开即告成交400余套、51.1亿元。开盘1个多月,已有192套、约1/4房源完成去化,这个网签速度并不慢。虽显示可售房源还有570套,但不乏有买房人未选到房源,还在等待清退房源。

昌平生命科学园和朝阳奶西都是备受买房人关注的热点板块,建发·郡和府与望京樾的产品力都够硬,卖得好顺理成章。

中海学仕里6月拿地,8月开盘,至今已实现去化325套、占比约54%,还有277套可售房源,是二批次拿地项目中,除中建玖合府外,成交套数最多的。

该项目指导售价为7.95万元/平米,在西四环至西五环这个竞争剧烈的板块,能2个多月卖出300多套房,凭借的是在一个以改善为主的市场中,向刚需敞开大门,降低产品面积,形成错位竞争,同时将开盘价降了3000多元。

此举也体现出深耕京西石景山的中海对区域市场的精准把控。

中海汇智里2月拿地,4月开盘,是今年拿地项目最早入市的,至今已成交648套房,去化率约43%,该项目是规划1502户的大盘,成交套数足以在北京排进前十。

在国誉燕园入市前,该项目在昌平市场中是唯一单价低于5万元/平米的新盘,200多万元起步的低总价是项目跑量的基础。

宸悦国际在昌平北七家板块也有着单价低、总价门槛低的优势,虽入市最晚,却值得买房人等待。

北清橡树湾、大兴·星光城则得益于区位成熟且有地铁,对于买房人来说所见即所得,不必去等一个新的区域发展起来。

3、第三梯队:开盘高调、高开低走

有些项目开盘时很高调,官宣成交金额和套数均很亮眼,让人产生错觉。但当网签数据呈现后,结果却与宣传时大相径庭;或开盘认购转化理想,转入顺销却去化转缓。

这样的项目数量较多,如晓风印月、保利锦上二期、北京瑞府、中海兴叁號院、和锦华宸·悦境、长安润璟、中海首开·湖光玖里、桂语听澜、壹品兴创·御璟星城等项目,除中海首开·湖光玖里与壹品兴创·御璟星城开盘至今仅2个多月,其它项目均在6月开盘,4个多月时间里,去化皆呈高开低走之势。

我们不必去一一回顾各项目开盘后的宣传口径,从实际的去化数据看,就可以了解到,在经历了集中蓄客后开盘的短暂火爆,随着更多的新盘入市,造成客户分流,这些项目不可避免的进入后续客户从哪里来、去哪里找、能不能买的境地。而背后的原因则是市场整体环境下行,造成需求端萎缩。

4、第四梯队:需求枯竭、缺乏支撑

还有些项目举步维艰,所处区域供应量巨大,区域客户已被先前的项目挖掘几轮,且受困于刚需、刚改人群入市意愿下降,客户基数减少,可谓生不逢时。

如春和印象所在的房山市场,由于缺乏强劲的产业支撑,难以挖掘吸引更多城区需求,且产品同质化现象严重,几个在售的项目都处于煎熬的状态,该项目也不具备破局的能力。

龙湖建工·九里熙宸所处的境地同样尴尬,项目所处西五环园博园板块区位并不差,也有地铁配套,但丰台科技园西区等产业进展缓慢,缺乏大型商业配套也是短板之一,使该板块难以对市场形成虹吸。实际上,若对比7万+—8万+的大瓦窑、小瓦窑、衙门口,地铁14号线起点站的张郭庄,刚出五环,6万+的价格性价比还是很高的,解困的途径还要依赖时间及市场整体转好。

京能樾园是位于平谷区的项目,虽然地铁22号线规划落地将解决平谷到主城区的轨道通勤问题,但毕竟是几年之后,因此该项目还将依靠地缘客户去化。当平谷这片独善其身3年的净土最终也难逃被YQ侵蚀的命运后,该项目开盘1个多月仅去化个位数也实属无奈。

以上23个项目,除绝大多数人求而不得的中建玖合府外,其它项目冷暖不一,这正是今年北京楼市的整体境遇。不管哪个项目曾经吹过什么样的牛皮,在赤裸裸的数据面前,都将体现真实的一面。

另外4个取证开盘的项目,包括北京悦府、中建宸园、西山云庐、国誉燕园,也都在开盘后传出热销甚至首期房源售罄的捷报,但一个月后的网签数据才能反映真实的销售情况。

对于买房人来说,既要清楚目前北京楼市供应十分充足,新房存量还有8万余套,帮主列举的二批次拿地取证开盘的27个项目就有2万多套供应;也要了解有些热盘、红盘的确抢手,但还不至于到房源紧俏的程度,最起码上表中统计的在售房源都不在少数。

第三批次拿地的项目已经入市,第四批次土拍又要来了,这次只拍6宗地,是个好苗头,将有利于缓解供应端过大的压力。

采取集中供地模式,是为了加强市场供给,促进供需平衡,但当需求赶不上供应的时候,确实有必要进行合理调节。

希望即将到来的收官土拍也是一个好的开始。

在央行、银一举发布16条金融层面支持楼市平稳健康发展的措施后,地产股迎来一波利好,但反映到市场层面仍需时日,毕竟大家都明白不是需求没有了,而是受制于捉襟见肘的窘迫以及对未来预期的不确定。

当政策层面不断向好时,我们只能期待明天会更好。