鸡翅零食比较好吃的牌子-哪个牌子鸡翅

01

做鸡是个好赛道

首先,我们从宏观层面分析下“鸡翅”这个赛道。

从消费端看:现如今鸡翅已经是美国人最爱的休闲食品之一,成为了很多美国人在过节和看球赛时的标配食物。据说仅在超级碗(Super Bowl)比赛期间,美国人在观看两支最好的橄榄球队对决时,就会吃掉超过10亿只鸡翅。

从门店端看:鸡翅产品制作起来极其简单(油炸),也非常适合外送和外带(鸡翅通常是派对食品,而非正餐)。

从供应链端看:美国的鸡肉饲养技术非常成熟、养殖周期短,供应稳定,价格便宜,这些对于商家来说,有利于其稳定供货,管控成本。

笔者注:据《 Business Insider》报道,Wingstop的“无骨鸡翅”产品用的不是真正的鸡翅,而是用胸肉制成的鸡块,比真正的鸡翅便宜很多。

在此,老K想到了咱们国内的卤味巨头们,如周黑鸭和绝味鸭脖2022年的业绩,很大程度受到上游原材料上涨的影响。

根据周黑鸭披露信息,2022年上游原材料价格上涨明显,如鸭脖、鸭掌等大单品价格同比涨幅高达约30%,上游鸭苗的价格也在7月到9月暴涨300%。

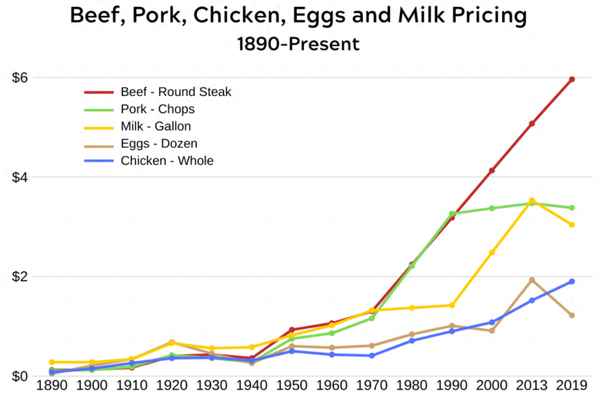

Source of data for the below chart was the US Bureau of Labor

说回到本文的主角,Wingstop创始人Antonio Swad起初是做披萨生意的,而披萨的特点正是食材简单、制作方便、适合外送。

但鉴于披萨赛道的红海竞争状态,极富商业头脑的Antonio Swad非常有前瞻性地选择了鸡翅这个蓝海市场。

恰好,相比披萨,鸡翅制作更简单、更方便以及更适合外送。

02

制胜法宝:好吃又便宜

当Wingstop创立时,尽管鸡翅赛道总体还是蓝海市场,但也面临着不少竞争对手,如KFC、 Bojangles、Zaxby’s、Buffalo Wild Wings等其他有特色鸡翅产品的快餐品牌。

作为15岁就投身餐饮事业的餐饮老炮Antonio Swad,对于餐饮有着深刻的理解——餐饮的王道永远是东西好吃。

正如Wingstop在上市招股书中写道,“We're not in the wing business. We're in the flavorbusiness(我们不是在从事鸡翅生意,而是在从事美味事业)”,表明了公司对产品口感的高度重视。

Wingstop能够根据各地的用户口味偏好,采用特制的酱料和调味料,手工打造出独特的口感。品牌日常主打11种口味,也会限时提供特殊口味。

不少消费者在社交媒体上反馈称,与Buffalo Wild Wings等竞品相比,Wingstop的产品口味更均衡(Buffalo Wild Wings太甜、太咸或太辣),而且鸡肉本身更新鲜多汁、更有味道。

Wingstop与Performance Food Group等顶级第三方餐饮配送商合作,供应商承诺每周至少配送2次,确保了食材新鲜。

而且为了加强对上游的掌控,Wingstop最近甚至一直在暗示自己要直接养鸡。

除了追求口感,Wingstop还持续地进行产品创新,比如在去年8月推出的鸡肉三明治,这一种在美国广受欢迎的产品。作为鸡翅的好搭档,Wingstop的薯条产品也赢得了广泛好评。

此外,相比Buffalo Wild Wings等竞品公司,Wingstop的产品定价更便宜,出品的一致性也很好。

这一切归功于品牌的专注、锋利的门店模型和积极的加盟扩张策略。

03

锋利的门店模型

Wingstop的SKU比较简单,主要是鸡翅、薯条和配菜,其中带骨鸡翅是核心产品,销量占比达到65%左右。

早些年,门店销售基本是自提和少量的堂食,到2017年开始试水外卖,2018年积极和知名外卖平台DoorDash实现深度合作,2019年初又全面上线了手机app和下单网站。

正是因为SKU简单+堂食很少,Wingstop的门店面积普遍较小,平均单店面积仅150平方米(最小110平方米),通常只需要配置4-5名员工。

而线上订单和外卖模式的推广,不仅使Wingstop订单平均消费金额得到了提升,更关键的是,使公司在疫情期间受到的冲击相比同行小很多,甚至同店销售增长率逆势再创新高。

更不可思议的是,Wingstop的同店销售已经实现惊人的连续19年增长。

Original Wingstop in Garland, Texas

在扩张策略上,公司坚定地走加盟路线,目前绝大多数的门店都是加盟店,自营店则是用作调节加盟店的缓冲区,即如果某家加盟店想要退出,公司就会接手做自营,一段时间后等到想扩张的加盟商或新加盟商有兴趣接手,就会再授权出去变成加盟店。

其实,加盟商在选择是否加盟时,首先考虑的是门店平均销售额(AUV),因此公司一直狠抓门店业绩增长。

Wingstop申报IPO时,2014年的门店AUV差不多在100万美元水平,到2022财年就已经接近160万美元。我们可以对比感受下,美国每家麦当劳餐厅的年销售额大约为270万美元,而平均门店面积要在500平米左右。

根据Wingstop披露信息,现阶段公司AUV的冲刺目标是200万美元。

除了门店营业额和高坪效,吸引加盟商踊跃加入的,还有较低的加盟费20,000美元(麦当劳/肯德基要45,000美元、达美乐25,000美元),而且Wingstop对于加盟商普遍都有约定商圈保护。

根据公开披露信息,Wingstop每家加盟店的投入平均约44万美元(大概是肯德基初始投资的四分之一),据悉第二年门店的无杠杆现金回报率就达50%以上。

此外,Wingstop也在持续探索新的门店模型,2020年积极推进平均面积不到40平米的Ghost Kitchens(共享厨房),2022年2月开设了第一个以数字为中心的门店模型Thighstop(订单全部为线上支付,面积比传统门店小30平方米左右)。

这种新数字门店可以直接省略收银和人工收单过程,将人力完全花在食品制作和送餐等地方。未来,Wingstop的目标是实现100%的交易数字化。

我们最后再来看一组数据,由于Wingstop锋利的门店模型,公司在2021和2022年分别只闭店了2家和4家加盟店;自2014年以来,拥有10家或更多餐厅的加盟商数量增加了一倍多;每个加盟商平均开店7家,特别是最近几年绝大部分新增门店都是由老加盟商开的(2021年老加盟商占比达93%)。

Wingstop门店数量图

04

品牌营销的典范

在美国,鸡翅代表了一种生活方式和大众对美味的痴迷。

Wingstop是鸡翅赛道里一个非常受欢迎的品牌,其中近一半的顾客属于千禧一代,还有着强大的西班牙裔和非洲裔顾客群。

为了推广和营销品牌,Wingstop高度重视投入。从2022年Q2开始,加盟商对全国广告基金的贡献率从4%增加到5%。在公司2022财年的数据中,广告费用达到1.231亿美元,相较于2021财年的8400万美元,增长了3910万美元。

而且Wingstop是在认真研究了主要客群特点后,在广泛的社交媒体和数字营销渠道提高营销支出,并实现了更优质的推广。

比如公司早在2019年11月与直播平台Twitch合作推出新插件,由知名up主带货,消费者可以在观看直播的同时下单购买。公司还持续出现在NFL和NBA等体育赛事直播中,提高了品牌的知名度和曝光度。

前NBA球员德鲁·古登(Drew Gooden)甚至在职业即将生涯结束时,就在佛罗里达州开设了一家 Wingstop加盟店。

在新型社交媒体方面,Wingstop在Facebook、Twitter和Instagram等平台非常活跃,通过发布有趣的内容、互动和促销活动,与年轻人建立了紧密联系。

而且从创立之初,Wingstop的品牌就很有辨识度,门店装饰以航空为主题(上世纪三四十年代喷气式飞机)。

经过持续的努力,Wingstop于2022年进入Technomic 500增长最快的特许经营名单;在《企业家》杂志的特许经营500强中排名第16位;赢得了Fast Casual的卓越食品安全奖;被列入Fast Company全球最具创新力公司名单,在餐饮类别中排名第四。

05

资本运作趣闻

Wingstop的资本之路也非常有趣,值得一说。

2003年,在经过9年时间的努力耕耘后,创始人Antonio Swad已经将Wingstop拓展至90多家加盟店。在这个时点,创始人却选择将公司卖给私募投资机构Gemini。

随后在Gemini的强力赋能下,到2009年年底,Wingstop在美国34个州和墨西哥开出440家门店,累计售出超过20亿只鸡翅,2009年公司GMV收入超过3亿美元。

然而,受2008年突然袭来的金融危机影响,Wingstop业绩遭遇了挑战。作为中小型投资机构的Gemini,选择在2010年将Wingstop转手卖给另一家大机构Roark Capital。

Roark Capital可谓鼎鼎大名,专注于消费和连锁服务赛道的投资布局,对于特许经营和类似特许经营的商业模式有着深刻的理解。

笔者注:根据其最新官网信息,Roark Capital管理着350亿美元资产,已经收购了105个特许经营/多地点的品牌,这些品牌在美国50个州和89个国家的约67,700个地点,产生了约700亿美元的系统收入。

其中比较知名的餐饮连锁品牌有:Arby's (Inspire Brands)、Buffalo Wild Wings (Inspire Brands)、Dunkin (Inspire Brands)、The Cheesecake Factory等等。

Wingstop历年门店业绩增长情况图

从Wingstop历年门店增长情况图,我们可以看到,在Roark Capital的操盘下,Wingstop在2011年再次步入业绩成长快车道。

2015年,Wingstop以745家门店规模,成功在纳斯达克上市。Wingstop也成了Roark Capital 旗下第一个独立上市的餐饮品牌,为基金带来了丰厚的回报。

其实,老司机Roark Capital推动Wingstop上市的时点也选得非常好。2015年的美国正处于高就业率和低通胀率的大环境,资本市场对于餐饮股都非常追捧,Wingstop和同时期上市的El Pollo Loco和Shake Shack都涨得很不错。

而且,Wingstop当时一再调高了发行价,最终以19美元/每股发行,即使这样,上市当天还是飙涨了60%。

2021年,Wingstop股价的历史高位甚至达到了183美元。截至2022年底,Wingstop股票的投资回报远远领先标普500指数和其他餐饮指数。

不过,有点“讽刺”的是,Roark Capital在Wingstop上市不久后就大幅减持了股票,从而完美错过了后续一轮Wingstop股票更大幅度的上涨。

其实,当时Roark Capital急于减持,一方面当然是追求落袋为安,另一方面是因为其有了新的资产运作标的。其中就有上市公司Buffalo Wild Wings,当时旗下拥有1200余家门店,品牌历史更悠久,且同样以鸡翅闻名。

笔者注:最新数据显示,截至2023年4月3日,Buffalo Wild Wings在美国依旧有1200余家门店。但最近几年公司门店业绩增长乏力,根据 Bloomberg消息,不同于Wingstop的门店销售同比大涨 21.4%,预计2020年Buffalo Wild Wings门店销售额下降了15%。

06

尾声:成为 “全球十大餐饮品牌”

Wingstop刚上市时,公司管理层认为其在美国本土市场的开店空间大概是3000家,而如今预计可以拓宽到4000多家,同时在国际上还有3000多家门店的市场空间(Wingstop规划于2031年前,在中国开出1200+家门店)。

早在2018年,时任Wingstop CEO的Morrison接受采访时,毫不掩饰地说Wingstop想成为 “全球十大餐饮品牌”,而且很容易实现。

不过,不管Wingstop最终何时能够实现目标,在如此细分的品类内,能够成为一家估值50+亿美金市值的上市公司,确实值得敬佩!

注:本文图片来源于Wingstop公开资料和相关报道