牧野财经_牧野投资

// 策略说明:

// 本策略是基于市场强弱指标和动量的通道突破系统

//

// 系统要素:

// 1. 根据N根K线的收盘价相对前一根K线的涨跌计算出市场强弱指标

// 2. 最近9根K线的动量变化趋势

// 3. 最近N根K线的高低点形成的通道

// 入场条件:

// 1. 市场强弱指标为多头,且市场动量由空转多时,突破通道高点做多

// 2. 市场强弱指标为空头,且市场动量由多转空时,突破通道低点做空

// 出场条件:

// 1. 开多以开仓BAR的最近N根BAR的低点作为止损价

// 开空以开仓BAR的最近N根BAR的高点作为止损价

// 2. 盈利超过止损额的一定倍数止盈

// 3. 出现反向信号止损

大家可以看到,上面是一个基于市场强弱指标和动量的通道突破系统,接下来我们具体研究一下,怎么把这个系统写成量化交易策略。

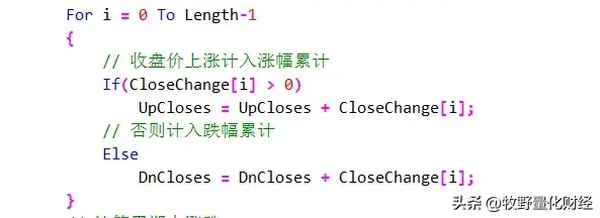

首先我们看一下市场强弱指标是怎么计算的

CloseChange = Close - Close[1];

先用现在的最新价减去前一个收盘价,来确定最新价跟前一个收盘价的值是正数还是负数,这样可以用这两根k线来确定涨跌。

然后再用一个For循环语句,计算累计涨跌幅,这样可以计算出,在过去一段时间累计涨跌了多少,用于判断趋势是上涨还是下跌。

然后再计算一下周期内的涨跌,用于和周期内累计涨跌做比较,计算出周期内的涨跌强度。

最后一个条件是计算动量指标,大家可以看到,这个动量指标其实就是用现在的最新价减去前面回溯四根k线的收盘价赋值给Momentum1,然后用回溯四根k线的收盘价减去回溯八根k线的收盘价赋值给Momentum2,大家想想为什么这样设计呢?其实这段代码计算出来的,就是最近这9根k线是先上涨再下跌(做空),还是先下跌再上涨(做多)。最后再计算一下近期的高低点,作为平仓的判断条件基本就没问题了。

这个量化策略编写教学,我昨天已经录了教学视频了,有需要的朋友可以去看看!!