少牛财经(少牛简介)

央行决定于7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),释放长期资金约1万亿元。

此前的7月7日国常会就透露有降准预期,一些财经大咖都在研究揣测降准的方向力度。但紧接着7月9日,央行就宣布降准将在7月15日实施全面降准。

这不是我第一次写经济、货币和股市了,前面 简单聊聊经济、货币和股票 A股谁说了算 写了好几次相关的观点,但是都较短。这次的文章比较长,两千五百多字,希望你耐心读完。

今天准备用不太长的篇幅,讲一讲经济运行和降准的关联,以及未来股市投资的一些机会。

这里就不在技术层面对“降准”做过多解释了,简单说其作用就是货币政策宽松化,释放更多的银行杠杆,为市场提供更多的流动性,助力实体经济发展。

这次降准,就是为了应对经济下行。金融系统高层会放水、进行货币宽松,进而会开始踩油门,给经济运行更多的保驾护航。

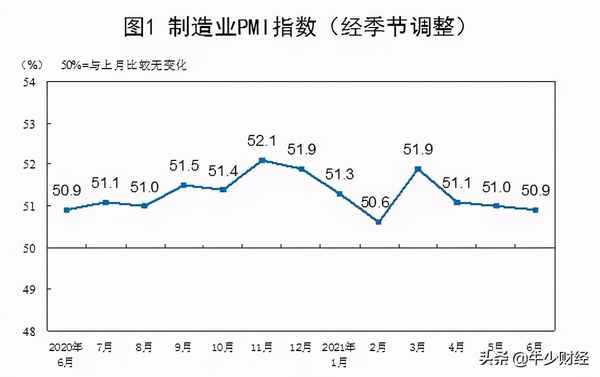

从上图的PMI指标就可以看出,从去年四季度最高的52.1,跌到了6月份的50.9,严重下挫。

本轮经济增长,已经在去年四季度见顶,今年以来都在不断下行。今年一季度GDP同比增长有18.3%,但是剔除疫情的影响,实际增长只有百分之四点几的增速。

如果把2020年初新冠疫情之后的经济发展,划分为3个阶段:下行期、复苏期和转折期,我国目前仍属于复苏的中后期。

复苏阶段,又可以分为内需拉动和外需拉动。2020年新冠疫情以来,“内需持续恢复+海外供需缺口”,一直在支撑中国经济快速复苏增长。

今年二季度内需数据已经开始转弱,也就是说内需对经济增速的拉动已经趋弱。彼时,外需拉动的趋势还算趋于平稳。

今年五月份,欧美日等发达经济体复苏主线开始从商品向服务切换。随着西方各国财政刺激效用的逐渐消退,外需对中国出口的拉动已经开始减弱。

随着外需开始见顶并将发生转向,对我国经济增速的拉动必然将发生衰退,经济发展在下半年会面临越来越高的风险。

从供给和需求两个角度来看,如果内需和外需都有放缓的趋势,那么就会导致社会需求降低,可能出现比较严重的供需错配,经济出现震荡。

这个时候,“有形之手”必须要进行校正,防止经济滑向衰退。采取货币政策,就是其中重要的一环。

要是说得到“降准”本身,其实并不奇怪。我们在2019年有三次降准,分别是一月、五月、九月。在2020年有两次降准,分别是一月、三月。主要目标都是为了支持实体经济,支持中小微企业。

但这次惹人关注的是,降准力度很大,政策出台时间超快。为什么全面降准,而不是定向降准?为什么政策出台的那么快?

因为情况有点急,就是当前经济增长遇到下行压力有点大,经济增长的拐点已经临近,必须及时采取措施。

另一方面是,上一次货币宽松,引发了一些不太好的现象,包括一些城市房价的非良性上涨。在过去一年多的时间里,我们的金融监管厘清和解决了很多问题。这一次降准,货币流动性的导向将更加有效,助力实体经济,扶持中小企业发展。

监管层过去一年多,给房企划了三道红线,然后出台各种规范二手房交易的规定,同时大力打击了炒作学区房等概念的行为。举个小例子,笔者在北京,最近一段时间,西城和海淀的学区房市场是人心惶惶。

但当前一万亿的全面降准,我们视为一种对冲式的降准,因为下半年约有4.15万亿MLF到期,其中仅7月15日就有4000亿到期。

全面降准0.5个百分点,预计将释放长期资金1万亿元,可以用来弥补MLF、税期高峰、政府债发行放量的流动性缺口。

同时要注意,此次降准并不会马上开启持续宽松周期。目前PPI还维持在高位,结构性通胀压力还是较大,而且,制房地产泡沫膨胀仍是一个重要任务。

持续性的宽松,至少要等到今年四季度甚至说明年,待国内PPI快速回落,资产泡沫相对平和之后。

央行此次出招,旨在缓解市场内的流动性,降低企业融资成本,助推实体经济发展。

此次降准释放的资金,很难让房地产市场收益。在资本市场上,也不会改变地产股、银行股的基本面。

特别是针对银行股,优化资金结构,提升金融服务能力,更好支持实体经济发展的要求,并不会改变。

于股市来看,短期来讲,此次降准带来的更多是情绪面的改善。预计未来一周,市场会以上涨为主要基调。

今年传统的蓝筹白马股式微,已经无法满足市场和资金的期待。高景气行业,特别是半导体和新能源,才有超额收益的机会。

受益于当前的上市机制更加完善,以及科技产业发展趋势更为持久,今年,A股有望走出历史最强、最有韧性的科技牛。

投资策略上,主要有两大方向可以布局:

一是,半导体与物联网产业。半导体领域是科技板块的基础,从传统半导体,到万物互联、智能驾驶,都离不开半导体元件的承载。物联网处于上升周期,业内龙头利好不断,景气度上行。

半导体行业我国企业占有率不高,未来都存在较大的国产替代空间。半导体行业,可以分为设计、制造和封测,其中,制造材料进口依赖度较大,制造设备也仅有约10%的国产化率。

疫情抑制了半导体行业产能的扩张,相关新增产能预期在2021的上半年落地。目前就是缺货涨价,相关企业利润将会得到极大改善。

供给端,半导体由于技术门槛很高,产能铺设和良品率提升都需要较长时间,导致出现了一些“芯片荒”现象。

需求端,新能车、5G、云计算、消费电子等行业一直维持高景气状态,行业也进入补库存周期,对芯片的需求进一步扩张。

半导体设计领域,可关注的有明微电子,兆易创新,汇顶科技,紫光国微,寒武纪,乐鑫科技,芯原股份等。材料设备领域,可关注的有立昂微,惠伦晶体,沪硅产业,雅克科技,北方华创,芯源微等。制造封测领域,可关注的有扬杰科技,上海贝岭,长电科技,通富微电,苏州固锝,利扬芯片等。

二是,新能源车和新能源板块。依托于碳中和大战略之下,政策有保障,市场需求落地快,板块景气度一直维持在高位。

中国凭借广阔的市场和强大的产业链,已经在引领全球新能源产业的发展,特别是锂电行业和光伏行业。

全球造车新势力持续引领全球电动化浪潮,特别是特斯拉产品力突出,可以持续关注特斯拉产业链的内地相关机会。

我国具备全球供货能力的电池和材料产业链,有望持续获利,电池首先看巨擘宁德时代,材料环节有璞泰来、恩捷股份、科达利、当升科技、中科电气、星源材质、容百科技、诺德股份、嘉元科技等强势企业值得关注。