财经美;财经美股行情

摘要:美联储加息至22年历史最高点,二季度经济却超预期反弹,制造业猛增10%,美国经济展现出惊人的韧性。原因有二:一是美国制造业回流战略初见成效,二是能源与供应链瓶颈得到显著缓解。预计三季度美国CPI将会回落至3%水平,通胀问题一旦解决,美国经济有望“满血复活”,进入降息周期,需警惕美元再次在国际上泛滥。

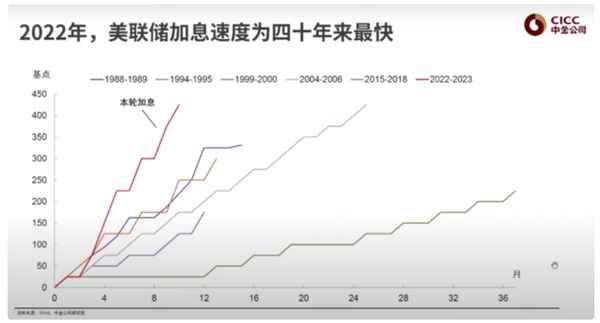

7月26日,美联储宣布上调联邦基金利率目标区间25个基点到5.25%至5.5%之间。为了遏制新冠疫情期间货币宽松带来的通胀,美联储从2022年3月开始一共举行了12次货币政策会议,进行了11次加息,从最初的零利率加到目前22年以来的最高水平。

2022年开始的加息为四十年来最快加息周期

按照经济学规律,如此高的利率水平,将会大幅提升国内的借贷成本,抑制投资和消费水平,特别是对利率敏感的房地产投资和耐用品消费。事实上,在一季度美国国内的私人投资总额同比下跌11.9%,确实对经济形成较大拖累。

然而,根据7月公布的最新数据,美国二季度GDP环比折年率2.4%,超市场预期。2.4%的环比增速不仅比一季度更高,而且高于1.8%的美国经济长期潜在增速。从GDP增速的各项成分来看,二季度消费增长1.6%,私人投资增长5.7%,政府购买增长2.6%,私人投资对GDP增长起到了主要的拉动作用。

2023年二季度GDP同比增速达到2.4%(环比折年率)

美国私人投资的增长,可能和供应链重塑、制造业回流的战略有关。观察二季度私人投资的分项可以发现,主要为设备投资较一季度大幅反弹10.8%,仅此一项就对GDP整体贡献0.5个百分点,同时建筑、知识产权投资也有较高增长。

二季度投资增长对美国经济增速起到了主要支撑作用,其中设备、建筑和知识产权投资起了主要带动作用

从数据上来看,美国“制造业回流”战略已经开始见效!在特朗普时期,“制造业回流”主要的策略是通过加征关税来减少中美之间的劳动力及其他成本差距。但贸易摩擦背景下,美国难以“独善其身”,尤其是高通胀的压力下。拜登政府短期回流的重心,可能从全面撒网,到聚焦半导体、大容量电池等关键领域,包括要增加研发投入和政府采购来构建美国自身的供应链弹性。

早在2022年2月,白宫的七个部门(商务部、国防部、能源部、国土安全部、运输部、卫生和公共服务部以及农业部)就在此前的基础上,进一步对国防军工、信息科技、能源、农业、物流、医药等领域进行研究。根据白宫的执行摘要来看,重点的落地政策包括:

1)对美国中小型制造商的融资、出口提供更多便利;

2)给传统基建及稀土等关键矿产供应进行财政补助;

3)要求美国政府购买“美国货”,建立国产关键产品清单,联邦政府可以高于市场的价格去给补贴来刺激国内生产;

4)对外加强“结盟”并重塑美国的“领导力”,除了本次的印太经济框架IPEF,还计划在10月跟欧盟举行全球供应链峰会,加强美加墨三角合作。

2022年8月拜登政府签署提振国内高端制造业的《通胀削减法案》和《芯片与科学法案》以来,美国私人部门制造业投资持续上升。实际上,制造业建造开支,即对厂房设备等投资早在2021年5月起就已快速上升,其中计算机和电子电气为最大拉动,这些产业链的变化形成了对美国制造业强劲推动力。

美国私人部门制造业投资2022年以来持续上升

制造业投资主要为计算机、电子电气拉动

需要注意的是,美国制造业“蛋糕”虽在扩大,但中国能够分到的部分可能正在变少!这轮周期和以往均不同的是,美国进口增速下滑的同时,从中国进口的增速的下跌幅度远远深于从全球进口的增速,说明我们不仅要关注美国自己的饼有多大,还要关注中国从美国的分饼能力。不仅是美国,韩国对华芯片出口也快速回落,美国制造业本土投资增加的同时,对中国在芯片领域“卡脖子”似乎在加速落地,这也是中国经济外循环战略需要关注的额外变量。

美国从中国进口的增速下行幅度远大于从全球的进口

为了应对美国制造业回流带来的压力,中国既不能轻视外部环境带来的挑战,也不能自乱阵脚。2022年以来美欧日韩和中国香港、中国台湾等出口“旧动能”持续退坡,而东盟、俄罗斯、中东中亚等“新动能”在中国出口中的份额抬升,新兴经济体的贸易关系可能是中国未来构筑外循环的重要线索。

与此同时,也不能完全放弃与欧美、日本、韩国等传统强国的贸易关系,在稳住外需的同时对内增加研发投入和支出,提升中国在当前产业链当中的核心竞争力,努力向上迁移,才是未来中国制造业发展的要点。

另一方面,美国能源与供应链瓶颈得到显著缓解,体现为大宗商品、特别是油价和天然气价格在过去一年中持续下降,海运价格大幅下跌,PPI通胀显著缓解。供给的恢复创造了需求,比如随着油价下降,美国居民购车的需求回升,外出旅行频次增加,这将促进耐用品和服务消费支出,拉动就业,进而促进经济循环。

食品能源价格的下降推动美国CPI同比快速回落

当前,美国通胀最顽固的部分就是“住所”,而住所租金直接与劳动力工资挂钩,因此美国通胀最核心的问题在于能否缓解劳动力市场过热的情况。我之前就论述过,美国通胀主要是由于食品、能源外生价格冲击加上内生劳动力市场过热导致的,而劳动力市场过热主要是由于美国政府给所有国民发钱,加上新冠对健康的影响,许多中老年劳动力提前退出劳动力市场,因而导致劳动力短缺,形成了“工资-物价”螺旋式上升。

疫情期间,美国提出了3轮大规模财政刺激,美国政府向居民部门提供大量纾困金、补充失业金等。大规模“撒钱”下,美国居民的转移支付收入一度接近每月6800亿美元,导致疫情期间美国居民积累了2.3万亿美元的超额储蓄,这也是很多人退出劳动力市场不找工作的原因。

疫情期间财政大规模“撒钱”导致美国居民积累了2.3万亿美元超额储蓄,但目前正在花光

根据Haver研究数据,随着美国政府发钱给居民形成的2.3万亿美元超额储蓄快要用完,目前美国自由职业者数量开始大幅下降,而雇佣就业者上升。目前除了65岁及以上的老年人,美国各年龄阶段的劳动参与率已经超过疫情前的水平。

自由职业者数量开始大幅下降,而雇佣就业者上升

中金测算如果假设就业供给继续按照过去5个月平均增幅上升,则劳动力供需缺口将每月减少11万人,到年底与疫情前仅相差20%。到三季度末整体和核心通胀或都回落至3%左右。

当美国走出通胀之后,美国经济就有望从上一轮量化宽松中“满血复活”,进入下一轮降息周期,推动美股创新高,美元可能就又要如洪水一般在国际市场上泛滥了。

美国即将进入下一轮降息周期