理工男财经、理工类财经类哪个好

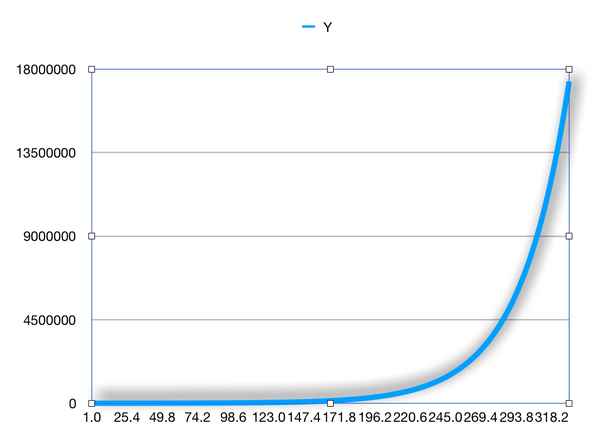

大家都知道核弹的威力很大,但是在金融届,一个堪比核弹的工具就是——复利,一些稍有相关数学知识的人都知道指数函数,这个函数的特点是开始时增长缓慢,但是达到一定程度就以火箭般的速度增长,如下:

上述这个指数函数非常说明这个问题。

这个曲线在经济学上可以理解成:你向银行借钱,加入只借了1000块钱(当然实际很少有这么少的),如果借款利率只有3%的话,当你如果借了300年,要还710万,有没有很恐怖,当然,几乎不会有人借这么多钱,但是这是一个趋势,放到一个小范围内考虑,当如果借了10年,你也要还1300多,这个回报收益率有30%之多。这还是放到“只借1000块,利率是3%”,实际情况一般借钱的会比这个多很多,而一般银行的利率会高于这个水平,

所以你要还的钱也只会高于这个值。

曾经史蒂芬·扎仑格在《失落的货币科学》引用一篇文章《高利贷法的重要性》论文,在论文中有一个估算:

如果有5便士,......在公元元年以5%的复利借出,到1850年,贷款总价值为32366648157个直径为8000英里的标准纯度金球,每个金球的体积都相当于地球。

复利的本质到底是什么?为什么有如此巨大的力量,单纯从数学角度上来看,貌似是不断增长的年限造成所还贷款的不断累积,但是放到经济学环境中理解,可以认为:

不仅以初始本金计算利息,而且在还款周期中需要偿还的利息也要纳入本金计算利息,这才是使得所要还款像滚雪球一样不断增大。

问题在于:当你借入一笔钱的时候,如果到期没有还款,虽然你认为此时你没有还款,所借的前仍然是初始本金,但是从此刻开始,你需要还的利息自动转为你所借的本金,通俗一点说,你没有及时还款,相当于发生了第二次借贷。

这种事情由于过于生活化,可能很多人都没有注意到,或者说银行有意无意的模糊化处理了这些问题,使得很多人中招了。同时银行也会通过一些策略不断的邀请你借长期贷款(如果你的还款能力好的话),对于普通人来说,比如信用卡,银行会不断的邀请你进行分期偿还,这些举措都可以源自复利。