房产过户垫资—二手房帮房东垫资还款

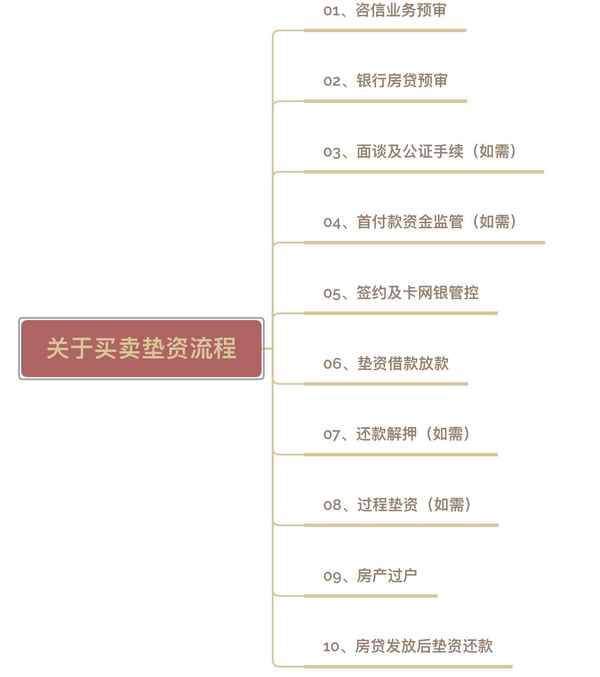

关于买卖垫资流程——干货收藏

大家好,我是小亨有钱,一名资深融资规划师,深耕金融信贷行业12年,服务客户两万+,努力分享实用的信贷知识和实操案例,希望能帮到你!

有印象的小伙伴可能还记得小亨之前写过一篇关于过桥垫资的文章,自那之后小亨其实一直惦记着给大家出一篇垫资的完整流程。因为在垫资过程中,有很多的新人小伙伴总会有些顾虑,小亨觉得顾虑的根本其实就是你听过垫资,但根本不懂其中的流程。若是把流程弄明白了,那你还顾虑什么?

举例:假设500万的房子,里面有320万银行贷款。那有几种可能性,一种是买家资信良好可以办理按揭贷款,是二套要首付7成,愿意直接转350万首付给卖家结清里面的贷款,撤销抵押,然后办理按揭贷款批复后,审税过户,交税拿产证,按揭放款,交房,结束。这是最简单完美的流程。

另一种就是买家资信良好,可以办理按揭贷款,首付7成,但只接受资金监管,那么卖家绝大多数凑不到还贷的钱,求助于过桥的金主。或者买家首付3.5成,这3.5成可能走资金监管或直接给卖家,走监管就同上一样,需要过桥资金先还房屋内的贷款。3.5成直接给卖家只有175万,也不够320万,还需要过桥资金参与出资150万左右才能结清房屋内的贷款,撤销抵押,办理接下去审税过户的手续。

其实在实际情况中大多人还是偏向第二种,原因是绝大部分的普通人他是没有风控能力的,那么他就需要借助类似过桥机构这样子的机构,来帮助他们把控风险,从而保证买卖双方的资金安全。过桥从某种意义上来说,更像是一个枢纽,在为买卖双方提供资金解决方案的同时,增加彼此之间的信任度。

那我们接下来要详细介绍的是第二种需要我们过桥的,比如卖家出售一套自住二手房,成交价550万,买家做低房价460万,定金10万,首付240万,按揭余款298万,

交房尾款2万(水电煤结算预留)整个交易过程从签约付定到尾款结清交房只用了10天。

其中涉及到买卖过桥的具体流程如下:

贷前工作:评估房产价值和债权金额及买家首付 (建议销售全程陪同买卖双方沟通和签约过程)

风控结论:评估该买卖交易为真实买卖,且所需过桥金额符合机构风控标准。确认接单。

过桥方介入:

第一步:买家双方签合同及确定付款方式交定金,定金转入卖房中介公司账户本案买家交了10万定金给到链家(如链家,我爱我家,红星美凯龙爱家,中原等。一般定金为5万-50万不等。主要看买房是否想独家锁定该房子和手上现金情况),同时买方开始安排申请按揭贷款。

第二步:买卖过桥合同签订

第三步: 买家首付240万 进入资金监管账户(光大银行 )卖家可以不去,不过需要开一张光大银行卡提交过来,资金监管好,会出回执单 。

在这个时候同步关注买方按揭贷款审批进度。

第四步:出款前核实好卖家的还款金额,陪同卖家归还现有贷款,取得房屋产权证,同步收押好卖家所有收款账户银行卡及密码。

第五步:拿到债权方撤押材料,到交易中心进行撤销动作,同时可在同一个窗口办理过户动作。 办理好后等待审税 。

第六步:交房产税及出房产证,注意 ,这时需要拍照房产证 。

第七步 :预约光大银行老师(周一到周五工作时间) 去银行提款 需要带上收款人 身份证 银行卡 ,同时房产中介会退还房子定金扣除中介费剩余部分。

第八步:等待买方银行按揭贷款放款,结清房余款给卖家。在此同时或者之前,卖方要交房交钥匙及核查物业费水电煤。

第九步:收清款项 归还客户相应材料 撕毁借款合同

好了,这就是买卖垫资的流程了,这个案子过桥资金合计用时10天,流程较顺,回款时间较快!这样一目了然下来是不是觉得垫资其实也没有那么难?相信现在的你已经不会再对垫资有任何顾虑了。Ps:针对不同案例还是会有部分微调,但大致标准流程都是如此。

被坑惨!“垫资还贷”的房款竟被卖家挪为他用 通化小伙长春花百万买的房子面临被银行“查封”困境

在二手房交易当中难免会遇到所卖房屋仍处在抵押状态的情况,这时想要与银行按揭进行交易,首先就得先还清银行贷款,而这个解除抵押的过程,就是俗称的“赎楼”。

“赎楼”是二手房交易中的常见术语。即付清卖方该物业的抵押贷款本息并注销抵押登记,将房产证赎出;房产证赎出且抵押登记被注销,视为“赎楼”完成。作为大多数家庭的最大开支,买房贷款已是普遍现象,这也使在二手房交易时,付清抵押贷款本息并注销抵押登记成为常备流程。

看似并不复杂的流程,其实是一门大学问。因为“赎楼”可以说是二手房交易过程中,最复杂、猫腻最多、也最容易出问题的环节。若不了解“赎楼”流程及方式,买方很有可能面临“房钱两空”的风险。

这不,从通化来到长春市购房的江先生近日就遇到了这样一个麻烦事。

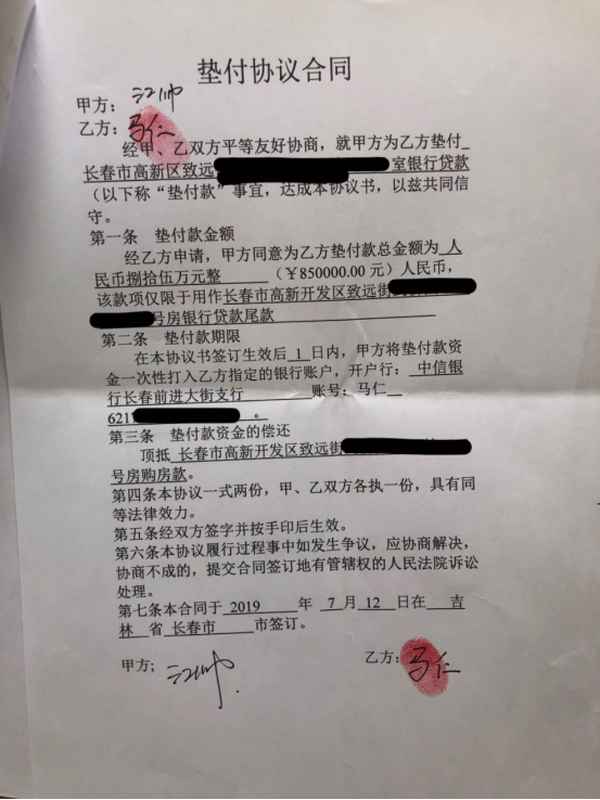

为购爱巢垫资85万

“我看了二三十套房子了,好不容易找到一套心仪的,本想买套房子让父母颐养天年,可是房产证却办不下来,如今房子还要被银行查封了,前前后后几个月的时间一直在折腾,都快疯了!”

2019年7月12日,通化市民江先生在长春市高新开发区致远街剑桥园小区看好一套房子,房子的面积以及格局让江先生都特别满意,价格方面也可接受。让江先生担心的是这套房子总价110万,却还有67万元的银行抵押没还清,房东无力一下偿还贷款,称如果要想交易此套房子,江先生须以首付的形式提前垫资还贷。

江先生说:“房子都看好了,如果不出钱的话,这套房子就交易不成了。房东表示,要想过户就必须要将贷款还完,解除抵押才行,这个倒是很简单,拿钱去银行提前还贷就行了。但是房东拿不出那么多钱来一次性还完贷款,于是让我出85万元替房东还贷,这个钱从我购房的款项中扣除,房东承诺15天内完成银行解押和房产过户。”

购房心切的江先生与房主双方签署了垫付协议,并将85万元打入房主私人账户,协议中明确说明此款项专门用于还银行抵押,日后作为房款,剩余房款待过户后再付清。

一拖再拖啥时候能过户?

一切办妥后,江先生成功入住新房,一心等着卖房人马某早点把房屋解押后将房产过户给自己,没想到这左等右等竟然将近4个月。

15天期限很快到了,期间房主马某夫妻双方多次拖延时间,并声称已还银行抵押,只需再等等。

9月21日,房主马某声称已还银行抵押,江先生为了防止他将该房产另卖他人,双方共同去房产交易中心,对该房进行二次抵押到江先生名下,被担保主债权数额为43万元人民币。房主马某再次承诺10月15日前完成过户。

10月中旬,在江先生告知马某要通过法律手段解决后,房主马某再次承诺10月31日前必定办理过户,然而最终仍旧没有进行下去,只于10月25日退回3万元人民币。

“当时说好垫付的85万元只能用于还银行抵押,不得用于其他用途,结果现在房主说钱拿去还其他债务了,没钱去偿还抵押,垫的钱也不能退还,房主说爱咋咋办,来来去去忽悠我好几次了,每次都说让我等。”江先生告诉中国吉林网记者。

银行工作人员找上门 称即将查封房产

虽已入住新房,但迟迟不能过户让江先生很是担忧,没想到的是,11月22日该房产抵押权人浦发银行工作人员找上门来。

经银行工作人员告知,房主马某不仅房屋抵押没有还款,甚至在2019年7月份就开始停止了还银行贷款,且跟银行说该房未出售他人,现仍自住。银行正式下发逾期贷款通知书,称如借款人2天内未存款将视为恶意逾期,银行方将采取诉讼等方式抵押房产、查封名下财产。

“我都要急死了,之前想的是以后总不能住在别人名下的房子里,没想到现在连房子都要被查封了。”看着手上的银行逾期贷款通知书江先生欲哭无泪,“垫付款我已经给他了,现在总不能我再替他还一份钱吧!银行如果将这个房子查封了,那我住在哪里?我跟房主说不行就把钱退给我,我不要这房了,结果房主不同意。”

警方未予立案 具体性质有待有关司法部门认定

事发之后,江先生向公安机关报案,警方表示此属合同纠纷,暂时无法立案调查,需要继续调查取证。

“在我眼里这就是明抢,现在卖家开始耍无赖,钱也不还银行,房子也不过户,垫付款也不还我。”江先生十分愤怒,“就是害怕,你说这辛辛苦苦80来万那么容易挣嘛,结果现在成天担心,到时房子给人查封咋整呀?岂不是房钱两空。”

中国吉林网通过电话几次致电房主马某,均被拒接。

律师:建议根据合同的约定维护自己的合法权益

就此事,中国吉林网记者咨询了北京天池君泰长春分所张律师,他表示,目前对由买家还是卖家还款解押,国家并无明确规定,面对这种情况建议江先生根据合同的约定维护自己的合法权益。动辄数百万的房款如果直接交付,风险很大,遇到类似案件时,尽量让卖方自行筹集现金赎楼。同时,通过“资金监管”办理钱款交接,这样一来,过户之后,房主才能拿到钱款。私下交易存在很多弊端,如果卖家本身还有其他债务,并被债权人起诉至法院,那么在房产被赎回时,可能会遭到法院查封冻结该房产。此外,买方为卖方赎回楼之后,法律上产权在过户前仍属于卖家。如果此时卖方“一房二卖”将房子又出售给其他人,很可能会导致买方遭受损失。还有如果楼价大涨,卖家可能会以各种借口推延过户,并将房子转卖给出价更高的人,待收到钱后退款给当初的买家,给买家造成更大的损失等情况。

此外,张律师提醒,房屋买卖涉及金额大,过程较长,很多情况下买方人很难防范,在交易过程中是否存在资金风险、物业是否欠费、房屋是否漏水、学区是否有效、房屋是否被冻结查封等情况应提前警惕查看。

中国吉林网 吉刻APP记者 贾子尧

图片、截图由当事人提供