阳光要赴港上市了,资本市场会给多少估值,1000亿?2000亿?

4月初

阳光保险向港交所提交了IPO申请

快半年时间了

预计不久就会有结果

阳光保险在港上市

资本市场会给多少估值

1000亿?

2000亿?

①

诡异的香港保险股估值

人保集团

中国财险一哥

2019年以来

归母公司净利润持续超过200亿

但是港股市值只有1066亿港元

折合人民币不到1000亿元

如果人保集团利润全部分红

4年多就能回本

中再集团

中国的再保一哥

旗下财险再保+寿险再保+大地财险+其它

2021年归母净利润超过60亿元

但目前港股市值只有250亿港元

折合人民币约220亿元

只有众安在线市值的2/3

要知道中再旗下大地财险

保费就是众安的两倍多!

这个有点太那个了……

最最夸张的是

人保集团+国寿集团+太平集团

+太保集团+中再集团+新华保险+众安保险

7大公司总市值还不到平安港股市值

当然也不到友邦保险港股市值

伤害性不大,侮辱性极强

香港保险股到底怎么估值

阳光到香港上市

投资人会如何给估值

②

伤害性不大,侮辱性极强的香港保险股

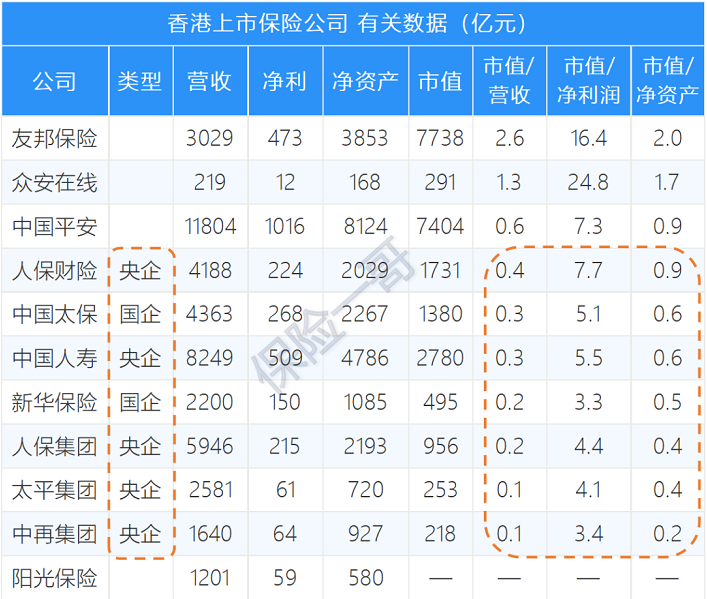

一般用三个指标来衡量上市公司估值

市销率、市盈率、市净率

我们统计10家港股保险公司的

市值与营收、净利,净资产的比例

市销率(PS),市值÷营业收入

这个比例一般是1左右

市盈率(PE),市值÷净利润

这个比例是10-20之间

市净率(PB),市值÷净资产

这个比例是一般在1以上

注:本表的市值是2022年9月6日收盘价,按当前汇率换算为人民币;营收、净利和净资产为2021年财报数据

10家公司中

7家PS低于0.5

6家PE低于6

8家PB低于1

国企市值都严重被低估

这是真金白银检验的结果

难道港股对国有保险股认知不足?

这是真正的伤害性不大,侮辱性极强

我们还发现

友邦,众安,相关指标就很好

平安也还不错

阳光保险从属性看

只能参考这三家公司了

③

阳光保险究竟能值多少钱

平安相对成熟

阳光保险更适合参考友邦、众安

注:本表中的比例为2022年市值➗2021年年报中的营收、归母公司净利润、归母公司净资产,统计出今年的最高和最低范围

按照友邦的指标

PS在2.7-3.6之间

PE在17-23之间

PB在2.1-2.8之间

注:本表中的比例为2022年市值➗2021年年报中的营收、归母公司净利润、归母公司净资产,统计出今年的最高和最低范围

按照众安的指标

PS在1.2-2.3之间

PE在23-47之间

PB在1.6-3之间

如果保守一点

阳光PS选取1-2

市值1200亿-2400亿元

阳光PE选取15-30

市值900亿-1800亿元

阳光PS选取1.5-3

市值900亿-1800亿元

通过数据分析

阳光市值预计在

900亿-2400亿之间

④

从另一个角度看阳光保险估值

中国保险40年中

每10年出一家公司

80年代是平安

90年代是泰康

00年代是阳光

10年代还不好说了

这些公司的特点是

民营保险公司

创始人有保险情怀

始终掌舵,持续践行初心

平安保险

年利润过千亿

公司万亿级市值

泰康保险

晚生十年

年利润两百多亿

5千亿级估值

市值约平安的一半

阳光保险

又晚生十年

市值应该再减半

预计2000亿量级

当前资本市场寒冷

整体估值都偏低

随着资本市场逐步回暖

随着公司创造更大价值

未来还会有更大升值空间

以上是小编呕心沥血的分析

市场如何估值还得资本说了算

您认为阳光上市后市值会多少