临床智库—临床研究数据库有哪些

医药行业深度报告:挑战与机遇

(获取报告请登陆未来智库www.vzkoo.com)

“降药价”是深化医改的突破口

由于历史等多方面原因,我国医药产品终端价格由药企、流通商和医院共同 形成,几乎涵盖了医药供应链上所有参与方。2016 年,国务院常务会议确 定深化医药卫生体制改革重点,强调“医改已经进入深水区,把药价作为突 破口。”针对我国原有药价形成弊端,从药企 端、流通端和医疗机构终端全 方位降药价,分别相继出台针对药企端的带量集采和医保准入谈判,流通端 的两票制,以及医院端的零加成等降低药价政策。

当前降药价的重心转向药企端

2017 年公立医院综合改革,全部取消零售药品(中药饮片除外)加成,破 除医院以药养医顽疾;2018 年底,流通领域两票制在全国全面落地执行, 破解流通环节中药品层层加价的弊端;当前降药价的重心转向药企端,带量 采购和国家医保准入谈判,成为近年来降低药企出厂价的重要政策手段,也 充分彰显了医保局作为我国医疗卫生最大买方和支付方的身份地位。

国家医保准入谈判 :患者、药企双赢之举

从 2016 年首次医保准入谈判开始,截止目前我国已经开展四次国家医保准 入药品谈判。2016 年由卫计委主导,2017 年由人社部主导,2018 年国家 医保局成立,后两次由国家医保局主导谈判,基本延续每年一次的谈判节奏。 不同于带量采购谈判,国家医保准入药品谈判主要针对临床价值高,但价格 昂贵的抗肿瘤专利药,或是对医保基金影响比较大的独家品种,还包括近几 年新上市的一类新药。我们认为医保准入谈判是患者、药企双赢之举,我国 人口基数庞大,基本实现医保全民覆盖,专利药和独家药品种降价纳入医保 后,能实现医保渠道快速销售放量,以量补价;患者可以大幅降低自付费用, 提升药物可及性。

带量采购:总量控制 ,结构调整的关键一环

针对过评仿制药的带量采购是平衡各方利益的降价之策。药企销售端以价换 量、以量补价,弱化销售,更聚焦创新研发;国家医保局作为医疗最大支付 方的身份得到彰显,医保基金腾笼换鸟,为医保药品结构调整打开腾挪空间; 患者作为医疗最终需求方,受益最大。带量采购对微观企业是把双刃剑,整 体上,集采品种国内市场规模将显著缩水;同时也将为原有市场格局带来较 大市场冲击,原市占率高的药企将受到市场份额和销售量双重下跌的挑战, 但同时也为国内仿制药企带来国产替代良机。

国家谈判体系下,国内药企挑战与机会并存

在当前医保准入谈判和带量采购这两种国家药价谈判模式下,国内药企挑战和机会并存。挑战先行,真正全球性竞争来临,国外制药巨头通过医保准入谈判抢占中国市场意图明显;国内医药企业估值体系面临调整,带量采购成 本控制为王,国内仿制药公司估值未来逐渐向国外看齐;创新药医保准入谈 判,进口药降价入医保,挤压国内创新药市场空间,但同时也为国内制药龙 头公司带来强者恒强的机会。

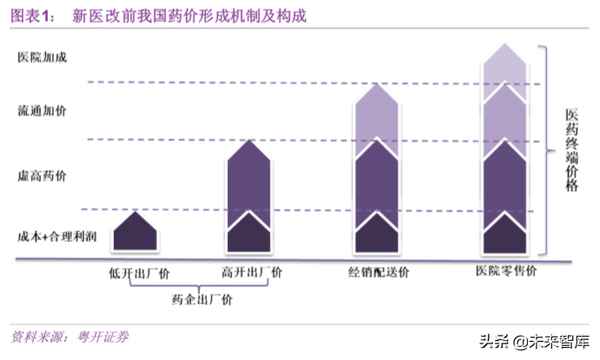

(一)药价形成铁三角:药企、流通商和医院

由于历史等多方面原因,我国医药产品终端价格由药企、流通商和医院共同形成, 几乎涵盖了医药供应链上所有参与方。药企是药品的生产商,形成药价的基础价格—— 出厂价,包括药企生产成本和产品利润;流通商和医院在出厂价基础上,形成服务附加 价格,流通商经销和配送服务加价,医药终端药品销售加成。

新医改之前,在实际操作中,我国大多数药企出厂价实行低开策略,销售费用出表, 不仅有利于压低营收减少税费(主要是增值税),而且有利于提升表观净利润率水平;流 通环节经过经销商的层层加价,进入医院后再零售加成,造成部分药品终端价格远高于 药企低开出厂价格。

(二)深化医改的突破口是“降药价”

2016 年 4 月 6 日,国务院常务会议确定 2016 年深化医药卫生体制改革重点,强调 “医改已经进入深水区,把药价作为突破口。”针对我国原有药价形成弊端,从药企端、 流通端和医疗机构终端全方位降药价。

1、药企端:从省及区域招采到国家谈判过渡

招采议价:从 2001 年开始,我国公立医院正式实施药品集中招标采购,目前我国 基本建成了以省为单位的政府主导的公益性药品招投标平台,除部分管制类的药品(如 、精神、放射类等药品)外,医疗机构药品采购全部实现挂网公开招标采购,低价 中标;部分省市为了进一步扩大药械招采价格话语权,组建联合采购体,实行跨区域联 合限价采购,如“三明联盟”、京津冀医用耗材联合采购体。但招采模式存在招采不一、 不保证采购量及回款时效问题,且招采区域分割,药企降价抵抗性较强。

谈判议价:当前我国有两种药价谈判,一是国家医保准入药品谈判,主要针对昂贵 的专利期创新药和独家品种,二是带量采购,主要针对临床用量较大、效果较好的过评 仿制药及其原研药。医保准入谈判和带量采购谈判,给予全国医保市场准入和保证带量采购,且对回款做出具体要求,解决了招采模式的痛点,药企容易接受以价换量,谈成 品种价格降幅较明显,如2019 年最新一轮准入谈判,谈成新增品种平均价格降幅60.7%, 2018 年“4+7”城市带量采购,25 个品种平均价格降幅分别为52%,2019 年扩围全国 范围,平均价格降幅在“4+7”采购价基础上继续降低 25%。

2、流通端:两票制避免经销商层层加价。

2017 年 1 月 9 日,国家卫计委印发《关于在公立医疗机构药品采购中推行“两票制” 的实施意见(试行)》,宣告全国“两票制”的开始。2018 年底,两票制在我国全面落地执 行,从流通层面降低中间环节费用,取消此前多级代理商层层药价加码的不合理费用。

3、医疗机构终端:取消药品零售加成。

公立医院药品零加成从终端层面减低零售价,2016 年城市公立医院综合改革试点城 市扩大到 200 个,在试点城市公立医院取消药品销售加成,实行医药分离;2017 年 5 月 5 日,国办发《深化医药卫生体制改革 2017 重点工作任务》,要求在 9 月底前全面推 开公立医院综合改革,所有公立医院全部取消药品加成(中药饮片除外)。

(三)当前降药价的重心转向药企端

2017 年底,所有公立医院全部取消销售加成,完成医疗机构终端与药品的利益切割, 实现终端销售环节的直接降价,直接体现就是公立医院药占比的逐渐走低;2018 年底两 票制全国全面落地执行,流通端经销商药价层层加码的现象基本得到遏制,实现流通端 压缩不合理费用的降价。随着公立医院零加成和两票制全面落地执行,降药价的重心转 移到药企端,带金销售虚高的药价成为降药价的主要目标。目前针对药企端药价的博弈, 在之前的省级招标、跨区域联合采购模式下,衍生出国家医保准入谈判和带量采购两种 新模式,分别针对专利创新药、独家药和过评仿制药。

1、省级药品招投标平台:仍是当前公立医疗机构药品采购主要模式。以省为单位, 区域公立医院药品全部实现挂网公开招标采购,通常采用双信封模式评标,兼顾质量和 价格,价优中标。

2、跨区域联合采购体:不同行政区域内医疗机构组成采购联盟,如以县市行政区为 主的“三明联盟”和省级间的联合采购体“京津冀医用耗材联合采购体”,目的在于打破招采区域限制,用 GPO 方式获取更多价格优势。

省级招采和跨区域联合采购模式大部分不保证采购量(上海带量采购除外),还存在 招采不一、回款时限难以保证等问题。

3、带量采购模式:源于上海带量采购模式,国家医保局组织的带量采购主要针对通 过仿制药一致性评价的仿制药品种,首批带量采购谈判于 2018 年举行,带量区域为“4+7” 城市,谈成 25 个品种;今年为首批 25 个品种的扩围谈判,带量区域拓展到几乎全国范 围。优点在于保证带量,且对回款时限做出安排。

4、国家医保准入药品谈判:2016 年,我国首次开展国家层面的医保准入药品谈判, 开创了昂贵创新药和独家品种通过降价入医保的新途径,每年举行一次,截止目前已经 有四批共 130 多个品种谈成纳入全国医保乙类目录。优点在于谈成品种一次性获得全国 范围医保市场,并且由于医保报销(不同地区 50%-70%不等),大幅提升患者可支付能 力,药企可以实现以价换量。

(一)医保准入谈判:专利药和独家品种的医保市场新通道

从 2016 年首次医保准入谈判开始,截止目前我国已经开展四次国家医保准入药品 谈判。2016 年由卫计委主导,2017 年由人社部主导,2018 年国家医保局成立,后两次 由国家医保局主导谈判,基本延续每年一次的谈判节奏。不同于带量采购谈判,国家医 保准入药品谈判主要针对临床价值高,但价格昂贵的抗肿瘤专利药,或是对医保基金影 响比较大的独家品种,还包括近几年新上市的一类新药。

首轮:2016 年首次国家医保准入谈判由卫计委主导,谈判品种 5 个,最终包括慢性 乙肝一线治疗药物及非小细胞肺癌靶向治疗药物在内的 3 种药物谈成纳入医保目录,分 别是替诺福韦酯(慢性乙肝一线治疗)、埃克替尼(非小细胞肺癌靶向治疗药物,贝达药 业)和吉非替尼(非小细胞肺癌靶向治疗药物,阿斯利康),谈成品种药价平均降幅-58.6%。

第二轮:2017 年由人社部主导谈判。本次准入谈判涉及 44 个品种,最终谈成 36 个品种,谈判成功率 81.8%,其中包括 31 个西药和 5 个中成药,也是首次将中成药品 种通过准入谈判新模式纳入医保。与 2016 年平均零售价相比,谈判药品的平均降幅达 到 44%,最高的达到 70%,大部分进口药品谈判后的支付标准低于周边国际市场价格, 大大减轻了我国患者的医疗费用负担。同时,此次谈判人社部同时保留了价格调整的权 利,一是周期性调整,本次谈成医保支付价有效期 2 年(有效期截止 2019 年 12 月 31 日),二是如有仿制药或通用名药品上市,并且价格低于医保支付价,则动态调整医保支 付价格。

第三轮:2018 年,国务院机构改革落地,将人社部的城镇职工和城镇居民基本医疗 保险、生育保险职责,国家卫计委的新型农村合作医疗职责,国家发改委的药品和医疗 服务价格管理职责,民政部的医疗救助职责整合,新组建国家医疗保障局,改变以往医 疗卫生多龙治水的局面。国家医保局开始主导医保准入谈判,第三轮谈判主要涉及 12 家 企业的 18 个抗癌药品种,其中 16 个为进口品种,2 个为国产品种,包括正大天晴的安 罗替尼,以及恒瑞医药的培门冬酶注射液。最终谈成 17 个品种(诺华芦可替尼未谈成), 谈成率 94.4%,平均价格降幅-56.7%,降幅区间-71.02%~-39.21%;诺华制药谈成品种 最多,包括尼洛替尼、塞瑞替尼、注射用醋酸奥曲肽微球和培唑帕尼片在内的四个抗癌 药品种谈成纳入医保目录,辉瑞也有三个产品谈成,都是靶向抗癌药品种。

乙类目录后,强制性进入全国各省市的地方医保目录,且不允许调出,有利于谈成品种 销售放量;化药和生物药 52 个,绝大部分为价格昂贵的专利新药,少数几个为临床用量 较大的仿制药品种,如阿卡波糖;治疗领域主要涉及癌症、罕见病等重特大疾病,丙肝、 乙肝、高血压、糖尿病等慢性病;其中 II 型糖尿病谈成品种最多,包括阿卡波糖在内共 有 6 个药品谈成,医保市场同台竞争,市场竞争加剧;慢性肝病领域也有5 个药品谈成, 其中吉利德制药旗下代表性的吉二代和吉三代慢性丙肝治疗药品都获纳入本次国家医保 目录,默沙东有 1 个药品纳入,其余两个为治疗慢性乙肝药品;肺动脉高压治疗药物谈 成 4 个药品,其中有3 个来自瑞士药企 Actelion Pharmaceuticals Ltd(2017 年被强生 制药收购),为该领域最大受益者。

本轮医保准入谈判也是在省级医保目录增补权限取消在即的大环境下进行的,对通 过增补进入部分省市医保目录的独家中药品种产品带来压力。国家医保目录新政对原调 增品种给予 3 年消化期,这意味着仅纳入部分省市医保目录,但未纳入国家目录的品种 3 年内将被清出医保目录。本次谈判中药品种几乎全部为独家品种,部分通过增补进入 地方省市目录,谈成纳入国家医保目录后,将消除未来不确定性,并有利于全国范围医 保渠道销售放量。如金花清感颗粒在调出 2019 版基药目录后,本次通过国家医保谈判 纳入国家医保乙类目录。

(二)医保准入谈判:患者、药企双赢之举

1、患者方:降低自付费用,提升药物可及性

昂贵专利药降价纳入医保目录,大幅降低患者自付费用,提升药物可及性。以本轮 谈成新进国家医保目录的盐酸阿来替尼(Alectinib、商品名“安圣莎”)为例, 2018 年 8 月 12 号被 CFDA 批准在国内上市,作为二代 ALK 抑制剂,用于克唑替尼耐药后 ALK+ 局部晚期或转移性非小细胞肺癌 (NSCLC)的治疗,推荐服用剂量为每次 4 粒(150mg*4p), 每日两次。

医保谈判前,盐酸阿来替尼招采价格平均223元/粒( 49980元/瓶(150mg/224粒) ), 患者年服用金额 64.3 万元。考虑盐酸阿来替尼(安圣莎)赠药慈善计划,国内患者第一 年买 5 盒最多赠 8 盒;第二年后买 4 盒最多赠 9 盒;第三年买 4 盒最多赠9 盒,自费购 药患者年服用金额第一年为 25 万,第二、三年为 20 万左右。

谈判纳入国家医保,虽然盐酸阿来替尼最终降价幅度虽然保密未公布,但根据医保 局公布的数字,此次谈判进入医保的肿瘤、糖尿病等治疗用药的降幅平均在 65%左右。 假设按平均降幅 65%计算,相对于自费购药 223 元/粒的价格,盐酸阿来替尼可能最终谈 成医保支付价为 78.1 元/粒,医保患者年服用金额 22.7 万元/年,与患者自费购药首年实 际服用金额相差不足 10%(8.8%);假设按 70%降幅计算,医保支付价为 66.9 元/粒,医保患者年服用金额 19.5 万元/年,与患者自费购药首年服用金额相差约 22%,基本与 第二、三年自费购药年服用金额持平;假设按 75%降幅计算,医保支付价为 55.8 元/粒, 医保患者年服用金额 16.3 万元/年,与患者自费购药首年服用金额相差 35%,与第二、 三年自费购药年服用金额相差 18.5%。鉴于盐酸阿来替尼为全球(2015 年美国)及国内 (2018 年 8 月)新上市二代 ALK 抑制剂,以及盐酸阿来替尼相对第一代 ALK 抑制剂药 物克唑替尼明显的临床优势(疾病控制率、客观缓解率、无进展生存及副反应发生率等), 我们估计本轮医保准入谈判,盐酸阿来替尼实际降价幅度在 70%左右。

以 70%降价幅度计,按照各地方省市国家医保乙类目录药品平均 60%的实际报销比 例,医保患者年服药金额个人自付将降至 7.8 万元/年,只有降价进医保前首年服药费用 的 31.3%,大幅降低患者个人支付费用,提高药物可及性。

2、药企方:实现医保渠道销售快速放量

创新专利药销售的痛点在高昂的药价与患者支付能力不足的矛盾。以阿达木单抗(修 美乐)为例,2018 年全球销量高达 200 亿美元,连续7 年蝉联全球处方药销售冠军;修 美乐于 2011 年获批国内上市,适应症分别为类风湿关节炎、强直性脊柱炎和银屑病。尽 管潜在临床需求巨大,但由于价格昂贵(7600 元-7800 元/支),修美乐尚未进入我国医 保,以两周一剂的用量来计算,患者每年需近 20 万元费用。Insight 数据库显示,修美 乐近 5 年的国内销售额不及全球总销售额的 1%。

医保准入谈判,为昂贵的创新药和独家药进入医保目录提供了一条新通道,也是解 决创新药和独家药销售痛点的良药。通过谈判纳入医保,药企一次性获得全国医保市场, 大大节省与各地方省市博弈医保目录的时间等成本,获得先发优势;另外,虽然医保支 付价相对谈判前零售价表观降幅较大,但考虑大部分抗癌药对医保患者不再慈善赠药, 因此,实际上医保支付价对考虑慈善赠药后自费购药平均价,降幅并没有多大,以盐酸 阿来替尼(安圣莎)为例,药企端医保支付价格为 66.9 元/粒,虽然相对自费零售价格 表观降幅较大(假设 70%降价幅度),但是相对慈善赠药后的平均价格 85.6 元/粒,实际 降价幅度仅有 22%左右,企业较容易接受以价换量。

谈成品种实现医保渠道快速变现。从 2017 年医保谈判品种的销售情况看,康缘药 业的银杏二萜内酯葡胺注射液谈判价格降幅 50%,但 2018 年销售样本量是上年同期的 6.5 倍,2019 年销售样本量是上年同期的 1.57 倍。再以2018 年谈判成功品种的销售情 况为例,正大天晴的安罗替尼谈判价格降幅 45%,2019 年销售样本量是上年同期的 1188倍,销售端均较好实现以价换量、以量补价的效果。纳入医保后,创新药销售峰值将提 前,以前需要 7-9 年甚至 10 年才能实现单适应症销售峰值,可能缩短到 3-5 年就可以实 现。

(一)带量采购:平衡各方利益的降价之策

虽然我国从 2001 年就开始以省为单位,公立医院实施药品挂网集中招标采购,但 是一直难以找到可以平衡各方利益的降药价方式,招采中药企降药价抵抗性较强,其中 很大一部分原因是由于招采分离,不保证采购量所致,药企即使降价也难以获得市占率 的提升;另外以省为单位或部分区域联合挂网招采,市场分割明显,降价还可能导致全 国连锁效应,药企可以通过弃标放弃部分区域市场,从而保持全国其他省价格基本稳定。

2018 年,在借鉴上海带量采购经验的基础上,国家医保局对通过仿制药一致性评价 (以下简称“过评”)的仿制药品种带量采购谈判,首批确定“4+7”城市带量采购,包 括北京、上海、天津、重庆 4 个直辖市和广州、深圳、西安、大连、成都、厦门 7 个副 省级城市,品种涉及 31 个指定规格的过评仿制药。带量采购新模式解决了过去集中招采 中降价不保量的弊端,统一拿出参与带量采购地区一定用药比例给予中标企业,保证带 量采购,企业可以价换量;另外,市场从省为单位的区域分割市场,到全国性的医保市 场转变,消除了企业药价降价联动的担忧。

带量采购一定程度上平衡了医药供需各方利益。药企销售端可以实现以价换量、以 量补价,同时保证带量也节约了销售成本,药企可以将更多资源投入到研发中;国家医 保局作为医疗最大支付方的身份得到彰显,医保基金腾笼换鸟,为纳入更多临床效果好 的创新药和专利药腾出支付空间;患者作为医疗最终需求方,受益最大。

(二)带量采购扩品扩围:从药品到高值耗材,从国家版到地方版带量集采

2018 年,国家医保局首次主导的带量采购是“4+7”城市带量采购,品种涉及 31 个品种 44 个规格的过评仿制药,最终谈成 25 个品种,成功率达到 80%。带量集采中标规则是单一品种价低者中标,独享“4+7”城市约定采购量,中标价较集采前价格平均降 幅-52%。今年 9 月份,医保局主导第二轮带量采购,参与带量集采区域为除"4+7"跟进 省份以外的全国 25 个省区,品种仍为“4+7”城市带量采购的 25 个过评仿制药,扩围 不扩品,与前次“4+7”试点中选价格水平相比,价格平均降幅-25%。

12 月 6 日,第三轮药品带量采购工作座谈会在上海召开,正式带量采购规则文件尚 未公布,但是带量集采扩围扩品是确定的。当前已开展带量集采涉及的品种仅有 25 个过 评品种,仅占仿制药一致性评价 289 目录的 8.6%,带量采购品种扩容空间巨大。当前, 我国仿制药一致性评价工作已经进入了常态,据国家药品监督管理局披露数据,截至 11 月底,国内仿制药共审评通过一致性评价 123 个品种,包括 323 个品规。此外,按与原 研一致标准批准的仿制药 66 个品种,包括 113 个品规,两者合计有 184 个品种,包括 436 个品规。

我们预计第三轮带量集采品种将优先从过评仿制药和原研药数量超过(含)3 个的 品种中产生,部分品种通过评价企业数较多,如二甲双胍通用名类,总共有 21 家企业通 过一致性评价,包括 11 家缓释剂型和 10 家常释片,常用抗生素类品种通过一致性评价 的企业数量也较多,预计相关品种带量采购价格博弈较为激烈。

(三)带量集采规则不断微调优化,从试点到全国铺开

国家版带量集采中标机制和保证采购量规模也将在吸收前两次经验基础上,不断优 化,保证集采效果同时避免对实体企业较大冲击。以中标机制为例,第一轮“4+7”城市 试点带量采购采取单一品种中标模式,最低价中标,中标企业独占全部约定集采量。第 二轮带量集采扩围到全国 25 个省区后,不超过 3 家(含 3 家)中标,按各自报价中标, 价低优先,减弱首轮集采中独家中标模式给未中标企业带来的经营冲击;同时,保证采 购量为首年约定采购量计算基数的 50%-70%,中标企业按照报价从低到高,轮流选独占 省份,鼓励企业竞价。第三轮带量采购进一步拓展到全国 32 个省市自治区,中标机制为 N 家竞标,N-1 中标,最多 6 家中标,同时为避免第二轮带量采购中标企业间报价差距 过大情况,设定淘汰机制,报价高于 1.8 倍最低报价直接淘汰。

对部分高涨耗材和未纳入国家集采目录的药品,政策也给出了试点探索时间表。11 月 15 日,国务院深化医药卫生体制改革领导小组印发《关于进一步推广福建省和三明市 深化医药卫生体制改革经验的通知》(以下简称《通知》),明确加大药品和耗材集采的改 革力度,明年国家带量集采扩品扩围,同时部分高值耗材也纳入明年带量集采扩围探索 范围。另外,《通知》将推动试点探索地方集采,采取单独或跨区域联盟等方式,对未纳 入国家集采目录的药品带量采购,明年 9 月底前,11 个综合医改试点省份要率先进行探 索。

(四)对药企影响:带量采购是把双刃剑

带量采购对企业是一把双刃剑,集采后品种的国内市场规模明显缩水,但同时销售 的弱化,也为部分国内药企提供了国产替代和提升市占率的机会。

整体上,集采品种国内市场规模将显著缩水。带量集采品种都为临床使用较为广泛 的品种,降价对品种整体销量的提升有限,巨幅降价将导致品种整体市场规模相应缩水。 以治疗 2 型糖尿病药物阿卡波糖为例,据 IMS 数据,2018 年,阿卡波糖系列全国整体 终端市场销售规模约 70 亿元,据最新出炉的《河北省城乡居民高血压糖尿病门诊药品集 中采购拟中选结果》,杭州中美华东阿卡波糖片(50mg)以 0.61 元/片中标,相比此前 最新中标价 1.5 元/片(湖北)降价幅度59.6%;按此价格降幅计算,第三轮带量采购后 阿卡波糖片国内整体市场规模将显著缩水到 30 亿左右规模水平。

同时,带量采购将为原有市场格局带来较大市场冲击。

首先,品种市占率高药企将受到市场份额和销售量双重下跌的挑战。带量集采无需 企业渠道营销,仿制药的竞争优势从以前的渠道为王时代向成本控制为王时代;销售弱 化后,让同一品种所有生产企业重新回到同一起跑线上,渠道优势削弱,成本控制是致 胜法宝,中小企业或者品种市占率低的企业可以价换量,但原来市占率就较高的外资药 企或者国内部分药企将不可避免受到竞争压力,面临市占率继续提升有限,价格下跌空 间巨大的风险,市占率和销售双重下跌。

按 25 个品种两次带量集采综合降价64%计算(首次“4+7”城市集采平均降价-52%, 第二次全国扩围平均降价-25%,两次综合降价相对首次集采前降价幅度-64%),品种市 占率在 35%以上的,集采后大概率难以量补价,品种销售额面临下滑挑战;原有市占率 越小,以量补价效果越明显。

其次,国内仿制药企国产替代良机。我国医药工业企业多、小、散、乱的特点明显, 且大部分企业销售渠道短板明显,导致我国部分仿制药品种外国制药巨头占据主要市场 份额,且通常价格较国产仿制药高的怪圈。带量采购为国内企业带来明显的好处是弱化 销售,药企可以将更多精力和资源聚焦产品质量提升和创新研发,并且处于竞争弱势的 企业可以价换量,迅速提高市占率,有助于快速实现仿制药国产替代。

如目前阿卡波糖国内拜耳拜糖平占据主要市场,市占率约为 68.75%,国内药企占比 31.25%,其中中美华东市占率 29.02%,其余药企占比不足 3%;价格上,最新招采中 标价显示,拜糖平(50mg 规格)2.04 元/片,中美华东卡博平 1.5 元/片,外国原研药价 格高出国产仿制药36%,相比卡博平在河北的集采中标价就高出更多。进入集采目录后, 国产阿卡波糖在产能充沛的前提下,将持续抢占拜耳市场份额。

(一)挑战先行:全球性竞争来临,估值体系面临调整

国外制药巨头通过医保准入谈判抢占中国市场意图明显。从四轮国家医保准入谈判 最终谈成企业来看,国外制药巨头占绝大多数,成为医保准入谈判的最大赢家。首轮准 入谈判谈成 3 家企业, 2 家是外国制药巨头(阿斯利康和 GSK);第二轮 36 个谈成品种, 31 个西药中有 19 个来自于国际制药企业,罗氏是最大赢家,4 个品种谈成;第三轮17 种谈成抗癌药里仅有恒瑞医药培门冬酶注射液(艾阳)和正大天晴盐酸安罗替尼胶囊(福 可维)两款产品,其余均为国际制药巨头,诺华和辉瑞谈成品种排前列,分别谈成 4 个 和 3 个;最新一轮准入谈判新增谈成的化药(含生物制药)52 个品种,外国制药巨头 37 家,占比 71%,我国制药企业仅有 15 家。四轮医保准入谈判共计谈成西药和生物药 品种 103 个,其中外资制药巨头占 73 个,占比超过 70%。

我国医药制造业真正迎来全球性竞争时代,一方面在仿制药业务领域,将持续受到 带量采购带来的政策压力,销售弱化后成本控制成为关键;而在创新药领域,国际制药 巨头通过医保准入谈判降价抢占国内市场,又一定程度上挤压国内药企创新药后续市场 空间。外资制药巨头已经完成全球市场布局,但我国药企大部分还没做好全球化竞争准 备,除部分以出口为主的原料药外,成药制剂国际出口还比较少,绝大部分仍是以国内 单一市场为主,内需依赖性较明显,如医药巨头恒瑞医药国外地区营收 2018 年仅 6.5 亿 元,占全年营收总额 3.7%左右。

典型品种如最新一轮医保准入谈判中的丙肝用药。在丙肝用药“4 进 2”的竞争性谈 判中,吉利德和默沙东的 3 款丙肝药巨幅降价 85%进入医保,国内药企歌礼制药出局, 歌礼制药的丙肝药产品尚未打通国际市场,国内市场进医保与否对其产品放量有决定性 作用,结果公布当天,歌礼制药的股价大跌 25%。

国家谈判(带量采购 、医保准入)体系下,医药企业原有估值体系面临调整。仿制 药行业带量采购,从以前大品种时代、渠道为王,进入成本控制为王时代,原料制剂一 体化企业更具有成本掌控力,国内仿制药上市公司估值未来逐渐向国外仿制药企业看齐。 创新药品种竞争力为王,me too/better 和大分子生物类似物品种,面临适应症品种拥挤, 谈判中可能采取疾病组竞争性谈判模式,比如本轮医保准入谈判的丙肝治疗药物和糖尿 病药物,药品种类较多,价格竞争激烈,最终谈判价格降幅较大,三种丙肝治疗用药降 幅平均在 85%以上,糖尿病治疗用药降幅平均在 65%左右。非小细胞肺癌适应症也面临 品种拥挤,目前通过医保准入谈判有 8 款治疗非小细胞肺癌药进入医保目录。创新药品 种一方面医保有利于放量,另外对品种拥挤的适应症,未入医保目录或仍在研的品种, 未来销售面临挤压,创新药企业 DCF 折现估值面临调整。

(二)机会并存: 强者的历史机遇

仿制药的带量采购对单一品种依赖过大的企业不利,尤其是前期市占率较大品种, 面临价格的巨大降幅和市占率的萎缩双重压力,产品线较丰富和均衡的仿制药企抗压能 力较强,受影响相对较小,为企业经营战略和产品布局调整带来宝贵时间。当前带量采 购仍局限 25 个品种,即使考虑明年新一轮带量采购 35 个品种,品种也有限,企业产品 线丰富和均衡,有利于平抑单一品种因带量采购导致的市场规模下跌带来的销售下跌, 原料药和制剂一体化龙头企业,也具有成本优势。

另外,销售弱化后,企业能将更多资源聚焦创新研发,大企业在创新研发上历史积 累的先发优势更加明显,且更加注重新药全球同步研发和上市,进入欧美市场,减少国 内医保降价带来的冲击。如恒瑞医药叫停大批仿制药的研发,将更多资源投入创新药的 研发上。

(报告来源:粤开证券)

获取报告请登陆未来智库www.vzkoo.com。

立即登录请点击:

医药CRO行业专题报告:从IND和新开临床前瞻中国CRO发展图景

(报告出品方/作者:长江证券,伍云飞、郭心驰)

从全球创新药研发和CRO 行业发展周期来看:1991-2000 年初是第一轮繁荣周期,TOP CRO 登上历史舞台;2008-2013 年,受全球金融危机的影响,创新药研发处于萧条周 期;2014 年伊始,在生物科技突破(肿瘤免疫疗法+细胞基因治疗)和资金面宽松共同 推动下,全球 CRO 行业迎来了第二轮繁荣周期。

放弃幻想,国内药企加速推进创新研发

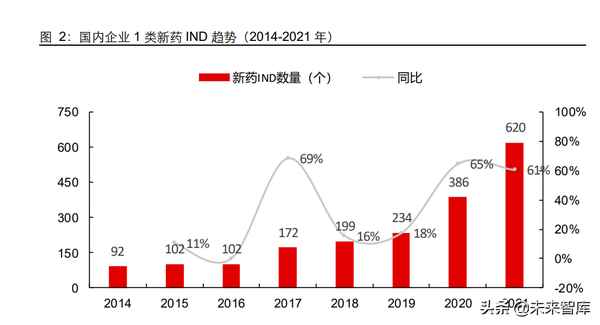

回观国内市场,2015 年以来的药政改革各项措施开启了国内创新药研发的闸门。很显然,外在周期和国内改革的时间点几乎是重叠的,二者共振促成了国内 CRO 行业历史 性发展机遇。 历史数据验证了 2016 年后的蓬勃发展。最近 5 年,国内 1类新药(生物药+化药)的 IND(Investigational New Drug,新药临床申请)数量年均新增在 104 个左右。另外, 每年新登记临床数量也从2017 年的 1444 个爬升到 2021 年的 2789 个。

我们注意到,2018 年“4+7 带量采购试点”过后,国内企业一致性评价申报回落至稳定 水平(从 2018 年 1253 个下降至 2020 年 1024 个),并在 2021 年重拾增长。但是,标 志着创新药开发的临床 1-3 期数量仍然处于平稳增加上行阶段,2017-2021 年合计数量 (较前一年新增数量)分别为:744(+129)/938(+194)/1195(+257)/1251(+56) /1583(+332)个 。

新开临床受疫情扰动,IND 逆势加速。从 2020-2021 年的边际变化来看,IND 数量连续 两年呈现出同比 60%以上的快速增长,远远高于过去 3 年均值,反映出国内药企在大环境下加速突围的决心。相比之下,临床试验由于业务属性原因受到疫情影响较大,过去 3 年不断加速的趋势在 2020 年出现暂停,但积累的临床需求在去年集中释放(1-3 期新 开临床净增 332 个,同比超 25%)。

肿瘤热持续,众多细分领域有待发展

从全球范围来看,肿瘤免疫疗法(尤其是 PD-1 单抗)的出现极大地推动了肿瘤药的研发。中国境内也出现了相应的变化:2015-2021 年,国内新登记的肿瘤临床(1-4 期) 从 87 个迅速增加到 828 个。 肿瘤临床持续扩容,其余各主要领域均呈现“疫情下降”。从 2021 年整体分布来看,肿瘤临床占比迅速提升,内分泌/代谢、抗感染(传染病)、CNS(中枢神经系统)等主要 领域新开临床占比均有下滑。而从绝对数量来看,循环系统保持不变,抗感染连续 2 年 降低。

与全球市场对比,国内多个细分领域有待发展,临床需求远远未被满足。首先,肿瘤是 国内外最受重视的临床领域。结合 2021 年的数据,我们发现国内肿瘤临床占比显著高 于国外(26%vs21%),肿瘤热明显;其次,国内各细分领域发展并不均衡,呼吸、皮肤和骨骼肌肉等多个领域临床数量明显偏少,随着疾病谱的演化和诊疗水平的提高,这些 空白领域的临床需求将会被挖掘。

综合来看,国内创新药研发大周期虽然起步较晚,但是与全球行业复苏共振,整体发展 势头迅猛:从 IND 和新登记临床 2 个核心指标来判断,依然是加速成长阶段;同时,国 内创新药研发有“偏科”现象,当前存在的多个冷门细分领域是行业未来值得挖掘的潜力点。

重度依赖外包的 Biotech 已占据创新药研发大半江山

回望过往,2015 年药政改革为创新药研发创造了友好的环境,而 2018 年国家医保局成 立后迅速推进的带量采购则给仿制药敲响了警钟,创新成为生存通道。 从现有数据来看,国内传统药企超八成放弃了转型的挣扎,而 Biotech 如雨后春笋般占 据了创新药研发的大半江山。2017-2021 年,国内 1 类新药 IND 合计数量前 20 研发主 体中,除去科研院所(中科院上药所),Biotech 占据了 8 席。除去独占鳌头的恒瑞医药, 传统药企和新兴 Biotech 在数量上平分秋色。 TOP3 主体申报数量变化趋势一致。2018 年“4+7”试点后,仿制药生存空间被大幅压 缩,头部药企申报量都是在逐年递增(TOP3),另外齐鲁药业等传统大药企也同样在不 断加码。

如果从更大范围来看(5 年申报量大于 4 个),Biotech 在 77 个研发主体中占比超过 55% (共 43 个)。在前 103 申报主体中,Biotech 共占据 63 席(占比 61%),已经是创新的 最主要力量。 很显然,当自主研发配套并不完善的 Biotech 成为行业创新最重要源头的时候,外包渗 透率必然会有显著的提升。同时,随着国内医药产业发展趋于成熟,即使像恒瑞医药这 种传统大药企也会越来越依赖于 CRO。

临床试验从前往后呈“波浪状”分布,高峰期初现

如前文所述,国内 1-3 期临床试验数量受到“722”影响从 2017 年开始加速增长。最近 5 年,新增数量分别为 129 个、194 个、257 个、56 个和 332 个。其中,有三个现象值 得关注:

1)2017 年后创新药 IND 开始飙升,对应 2018-2019 年新登记 1 期临床数量快速增长。 但很明显的是:临床 2 期从 2019 年才开始有较大起色,临床 3 期甚至还没有出现相应 的变化。

2)新冠疫情并未遏制 2 期新开临床锐势。2020 年,创新药 1 期新开临床出现明显下 降,3 期临床持平(17 个),形成鲜明对比的是,2 期新开临床增量仍高于前一年(2018- 2020 年分别新增 31/65/79 个)。

3)2021 年,新开 3 期临床出现激增。2019-2020 年,新开 3 期临床在疫情干扰下无太 大波动。但是,我们观察到 2021 年净增的新开 3 期临床接近 100 个,远远高于过去历 年数据。

我们认为,随着 2017-2021 年大量新增的 IND 批件临床试验的正常推进(一般来说, 临床 1-3 期试验用时分别为 1/2/3 年),考虑 2020 年新冠扰动,2021 年只是临床高峰 期的初现,波峰还在路上。

从申报主体来分析,Biotech 在 IND 上的实力逐步传导至下游,在临床阶段开始崭露头 角。2017-2019 年,合计新开临床 TOP15 的药企中只包含了 2 个 Biotech,而从 2017- 2021 年的统计数据来看,前 15 至少有 4 个 Biotech。 从更大范围来看,Biotech 在临床阶段影响力得到凸显。2017-2021 年,新登记临床试 验数量大于15个的药企共52个,除去疫苗、血制品和科研院所,传统药企和新兴Biotech 占比趋于接近(28 个 vs 20 个)。

此外,通过对新开临床和 IND 申报做数量比值分析(可反映出企业推进临床的策略和意 愿),我们发现国内创新药研发大体可分为 4 类企业: 1)申报量和临床都遥遥领先的 TOP2 龙头,仅有 2 家企业(恒瑞医药&正大天晴); 2)积极申报创新药 IND,同时迅速推进临床开展,整体较为均衡; 3)围绕仿创产品开设临床。多以传统企业为主(临床/IND 比值高),最典型的是扬子江 药业等; 4)IND 量尚可,但新开临床相对谨慎。这部分企业多以 Biotech 为主,创新能力较强, 但资金受限,也有少数传统药企。(报告来源:未来智库)

前端已经跻身全球一流水平,后端任重道远

一般来说,CRO 产业链大体可分为三段:1)从 0 到 PCC(Preclinical Compound,临 床前候选化合物)的探索发现;2)从 PCC-IND 的验证过程;3)IND-NDA(New Drug Application,新药上市申请)的人体临床试验阶段。

由于第一段和第二段同属于 IND 前的实验室研究,所以我们也可以将整个产业链以 IND 作为界点区分为临床前(前端)和临床(后端)。从目前来看,国内 CRO 行业前端服务 能力已经跻身全球一流水平,但是后端临床服务仍需假以时日。具体来看:

1)中国临床前 CRO 已经登上世界舞台。过去 20 年,以药明康德和康龙化成为代表的 中国临床前 CRO 充分利用国内高学历化工人才的数量和成本优势,逐步在 0-PCC 这 个阶段站稳脚跟,成功让境外订单大规模往国内转移。从 2020 年营收来看,药明康德 位列第 8,康龙化成排在 10-15 名,二者已经是全球规模最大的临床前化学服务供应商。 另外,过去 2 年的新冠疫情客观加速了 PCC-IND 阶段的海外订单离岸,使得国内临床 前 CRO 企业再次获得了产业链延伸带来的渗透率的提升,临床前竞争地位愈加稳固。

2)国内临床 CRO 发展时间尚短,长路漫漫。全球 TOP10 CRO 中仅有药明康德和 Charles River 主业属于临床前,其余全是临床服务巨头。由于国内创新药临床需求从 2017 年才开始快速增加,相较欧美近 40 余年的创新药开发历史不可同日而语,所以本 土临床 CRO 并没有合适的成长机遇和环境,最终的结果是与 IQVIA 等全球 TOP 临床 CRO 差距巨大。 从我们统计的数据来看,新政以来外资企业在华新登记临床占比在 20%左右波动,相对 稳定,但是在产业链占比最高的临床 3 期中占比超过 40%,反映出国内临床需求很大程 度上和外资企业直接相关。

创新药研发大周期尚未见顶,CRO 的大时代

由于国内 CRO 产业链各细分领域发展并不均衡,0-PCC/PCC-IND/IND-NDA 这 3 段竞 争实力从前往后依次减弱。按照业务属性、成长规模和产业链延伸情况,我们可以将国 内主要 CRO 企业划分为 3 类:

1)综合型 CRO。以药明康德和康龙化成为代表,国外营收占比远高于国内、体量处于 领先位置;二者都是从临床前化学服务起家,逐步拓展产业链,目前临床前一体化已经 完成,正在积极推进临床服务能力建设,意图打造从前端到后端的全产业链服务能力。 值得注意的是,全球范围内尚没有 CRO 能够完全实现一体化服务,国内企业已经处于 领先探索阶段。

2)临床 CRO。临床服务(轻资产、偏管理属性)与临床前服务(重资产、偏技术属性) 的差异较大,国内该领域目前以泰格医药为龙头,具备创新药临床综合服务能力,并积 极探索开展国际多中心临床。 临床 CRO 的业务特性决定了其核心能力在于组织实施多中心临床试验,对于临床前技 术服务并不擅长,所以这也决定了临床 CRO 很难向前端延伸成为综合型 CRO。

3)特色细分 CRO。由于国内 CRO 行业发展历史短,所以有不少在某些特色细分领域 形成竞争优势的企业,比如昭衍新药(安全性评价)、药石科技(分子砌块)、成都先导 (DNA 编码化合物数据库,DEL)、美迪西(临床前一体化服务)等等。

虽然国内整个创新药大周期才刚刚起步,但对于以上 3 种类型的 CRO 来说,机遇则体 现在不同方面:

1)综合型 CRO:国内市场是增量,主要依赖于全球研发环境变化。如下图所示,药明 和康龙主要营收来自于欧美全球研发中心地区,国外业务是基本盘,单国内市场对整体 业绩提速贡献有限。从第三方数据来看,2019 年以来国内 IND 前的研发热度还在持续 提升,所以只要国外疫情没有提前终止第二轮研发景气周期,国内综合型 CRO 内外需 求都会非常旺盛。另外,如果综合型 CRO 临床业务有所进展,则会带来新的增长点。

2)临床 CRO:未来 3-5 年是国内药政改革以来第一个临床高峰。从我们前面的统计数 据来看,2017-2021 年创新药的 IND 高峰才传导到 2021 年新登记临床 3 期试验数量的 激增,未来 3-5 年临床 2-3 期数量必然会快速增加,形成国内第一个临床需求高峰。但 是,我们也要注意到,临床 3 期中外资企业占比较高,这部分需求很大程度上由海外 CRO 承接,对国内临床 CRO 企业而言是一个挑战。

3)特色细分 CRO:立足于优势业务,进行产业链延伸或市场拓展。具体来看,成都先 导和维亚生物属于产业链起始端的药物发现平台,主要营收来自于海外市场,随着国内 真正创新药研发需求的兴起,二者将会显著受益;药石科技立足于药物砌块,开始尝试 CMO 业务和自主产品研发,打造多个服务模块;昭衍新药以安评见长,境内市场占比 极高,未来主要增长空间或许来自于境外市场,同时公司在尝试早期临床业务;美迪西 是国内临床前一体化服务的小龙头,充分抓住了国内 IND 的红利,跟国内景气度息息相 关。

综合来看,我们认为国内创新药研发仍然处于加速(维持)阶段,最受益的无疑是国内 一二线 CRO 企业,不论是趋于成熟的临床前 CRO,还是在积极探索的临床 CRO,都 已经处于并在未来至少 3 年内都将处于快速发展的大时代。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。