太平洋安享百万健康产品告知内容—太平洋安享百万需要体检吗

来了!保证15年续保-太平洋安享百万医疗险

本文作者锤姐,高级保险经纪人,如有疑问或者不同观点,或查看更多专业保险内容,欢迎关注头条号@锤姐的保马车评论或私信~

终于来了,首款保证续保15年的百万医疗险——太平洋安享百万上线了。

去年11月,实施了13年之久的【健康保险管理办法】终于升级了,新办法自2019年12月1日施行。

新的管理办法,最受热议的就是。

(新健康管理办法对费率调整的规定)

我们先来看看,长期医疗险产品的定义。

(关于长期健康保险和短期健康保险的规定)

长期健康险保险,是保障期限长于一年或者虽不超过一年但含有保证续保条款的健康保险。

而对于保证续保条款,是指在前一保险期间届满前,投保人提出续保申请,保险公司必须按照原条款和约定费率继续承保的合同约定。

约定费率这一条很关键,就是保证续保时,续保费率表不能上涨,以续保当年的实际年龄,匹配投保费率表,就可以了。

2019年1月到3月,美世对全球204家保险公司进行了调研,发布了《2019全球医疗趋势》报告。

调研数据显示,中国2018年全年实际的医疗通胀率为9.7%,比去年预测的10.3%低了0.6个百分点。

2019年全年中国预计的医疗通胀率将在 10.2% 左右,是预计整体经济通胀率的4.25倍。

(美世《2019全球医疗趋势》报告)

而根据2006版的《办法》,一旦推出长期医疗保险,将不得中途调整费率。

这就使得保险公司在设计产品时,只能在保险期限和可控赔付预期之间努力找到一个平衡点。

所以,在太平洋乐享百万之前,最长的百万医疗险保障区间是6年。

例如支付宝好医保长期医疗险,复星超越保。

而新办法规定,长期医疗保险产品费率可进行调整,使得保险公司可以放心大胆的去设计医疗险产品了。

但是,费率调整,不是想怎么调整就调整的,必须有一定的触发条件,而且满足监管要求。

新办法出台后不久,人保成了第一个吃螃蟹的保险公司。

推出了市场上第一款保证终身续保的防癌险——好医保防癌医疗险(保终身)【在支付宝-我的-蚂蚁保险即可找到】。

(安享百万保障内容)

产品特色

特色1 保证15年续保

在保证续保期间上,目前最长的是6年,比较优秀的产品有复星超越保、支付宝好医保长期医疗险。

最长续保期间15年,就好比我们租房的期限被延长了,不用担心短期内被房东哄出门了。

特色2 含有重症监护室以及ECMO津贴

我们知道,一旦进入重症监护室(ICU),一旦开启ECMO(人工费),那么医疗费用就会如流水。

有了津贴,相当于每天可以发个营养费用。

每天发1000块,最长发30天。

虽然有人吐槽,不如重疾住院津贴更实用,但是有总胜于无嘛。

特色3 保额递增

一般百万医疗险都是固定保额的,但是乐享百万,如果前一年没有发生过理赔,保额可以每年递增的。

如果未发生过理赔,那么保额每年递增20万,一般医疗保险金、特定疾病保险金以及重大疾病保险金的上限,分别为200万,300万,500万,已经发生过理赔后,保额不再递增。

特色4 费率可以调整

但是,大家不用担心,费率不是随便调整的。

对于调整的时间、上限以及触发条件,合同都有明确的规定。

首次调整,需上市销售满3年,后续调整的话,距离上次间隔至少1年;

每次调价的上限是30%;

调整出发条件是当赔付率超过85%或者赔付率高于行业费率可调的平均赔付率减10%。

(安享百万保险费率调整的触发条件)

特色5 有医疗费用垫付功能

医疗险是报销型的,先自己筹钱看病再拿去保险公司报销

但是,如果大病的话,几万甚至几十万的医疗费用,对于很多家庭来讲,可能砸锅卖铁借遍身边亲友都筹不到。

如果有了住院医疗费用垫付或者直付功能,那么患者就可以不用愁看病的钱到哪里找了。

最近几年来,很多百万医疗险在基础保障内容上,都是大同小异,所以,很多保司会在增值医疗服务上下功夫。

但是,相较于同类的“大厂”,增值医疗服务上,还只有停留在可以快速入院,快速看到专家等重大疾病就医绿通上面。

太平洋能推出来医疗费用垫付功能,算是比较良心的大厂了。

产品不足

- 续保条件未知

15年的保证续保期间过了以后,再次续保时,是否需要重新进行健康告知呢?

发生过理赔以后,是否影响续保呢?

从续保条款上,锤姐看到的是再次续保条件是,须经保险公司审核同意才可。

2.不报销外购药

这款产品不提供外购药报销。

例如,一些疗效好但是费用高,治疗癌症的靶向药,医院内不提供。

医生开了处方盖了章,可以到药店买。

这个药品费,安享百万是不能报销的。

购买乐享百年的朋友,建议搭配太平洋的一款特药险“药享无忧”。

药享无忧是一款性抗癌特药险,主要针对担心癌症特效药无法报销的人群。

总的来说,保障还是比较全面的,价格也不贵,可先垫付药费,送药上门,可以在一定程度上弥补安享百万不报销外购药的不足。

3.等待期较长90天

目前市场上,医疗险的等待期是30天。

可能因为该款产品保障期间较长,所以保司将等待期拉长到90天,规避部分带病投保的用户。

总体来看,安享百万医疗险,最大的靓点,就是保证15年续保。

如果你目前还没有任何保障,对于该款产品了解比较透彻,那么,安享百万是一个不错的选择。

如果你已经有了医疗险,锤姐不建议轻易更换,尤其是保障期间身体状况已经发生改变的情况下。

毕竟,更换新的医疗险,还是要重新进行健康告知的。

当然,据锤姐了解,目前20年保证续保的百万医疗险,已经在路上了。

所以,让飞一会儿吧。

平安福20,一次用心良苦的升级

可怕!这个百万医疗险,只有一条健康告知!

最近,发现了一款【宝藏】儿童高端医疗险

超级玛丽2020:首款良性肿瘤也能赔付的重疾险,一枝独秀or剑走偏锋?

肝血管瘤,怎么买保险|带病投保指南

乳腺结节怎么买保险?|带病投保指南

新生儿先天性心脏病,房间隔缺损和室间隔缺损,还能买重疾险吗?

放心保|乙肝患者,可以买保险吗?

15年期的长期医疗险终于面世,太平洋安享百万医疗有必要买吗?

此为临时链接,仅用于预览,将在短期内失效。关闭

Cici 首席探险官

“犹抱琵琶半遮面,千呼万唤始出来。”

各路保险自媒体都在发声:“长期保证续保的医疗险终于来了”——太平洋安享百万医疗,保险期间十五年,虽然离我们想象的终身保证续保还有很长的距离,但毕竟这已经是目前保障期间最长的普通医疗险。

这款产品的出现,就像一颗投入湖水的石子,搅得一池的波澜。十五年的保险期,就绝对能封王吗?

今天我们就太平洋安享百万医疗的几个关键问题进行探讨。

01

保证续保15年or 保险期间15年?

注意,有很多人把这款产品解读为“保证续保十五年”的医疗险,其实并不是很准确。太平洋安享百万医疗,条款中明确约定“本合同的保险期间为15年”、“本合同为非保证续保合同”。

保证续保15年和保险期间15年,有什么区别?我认为至少有以下区别:

1、续保方式不同。

很多保证续保的医疗险约定的保险期间都是1年,1年到期之后都会有一个续保的流程需要操作,这也是很多购买了一年期医疗险的人觉得很烦人的地方。每年都要记得续保,万一忘记了,那可就惨了,直接会导致保单失效。但是长期医疗险不存在这个问题,它是自动划扣保费,不存在每年都要操作续保;

2、有无“复效”功能不同。

1年期保证续保的医疗险是不存在“复效”这一概念的,因为复效的办理是在合同效力中止后的两年内。只有长期险种才有“复效”一说,如果投保人在宽限期(60天内)忘记交纳保费,保单就会进入效力中止状态,如果投保人在合同效力中止两年内提出复效申请,那么保单是可以重新恢复有效的。虽然复效需要重新计算等待期,重新进行健康告知,但对于客户来说它依然是一项重要的选择权;

3、是否适用“两年不可抗辩条款”不同。

1年期医疗险是不存在不可抗辩条款的,而长期健康险中有一项对客户非常重要,也是非常有利的规定,那就是两年不可抗辩条款,又叫“合同解除权的限制”。也即,保险公司在2年后不得以被保险人未如实告知为由解除保险合同,发生保险事故的,保险公司需要承担保险责任。

据我所知,现实中已经发生过不少投保1年期医疗险未如实告知而被保险公司解除合同的案例。且不论未如实告知到底是客户的疏忽大意亦或是故意隐瞒,还是说由于某些线上产品本身就存在误导,两年不可抗辩条款对于消费者权益保护来说无疑是最佳的利器。

至于其他的方面,保证续保15年或者保障期15年,我认为倒无实质性的差异。

02

太平洋安享百万医疗有哪些缺点?

这款产品最大的优点无疑是15年超长保险期间了,所以我们还是说说缺点。只有能接受缺点的,才能证明它是你的菜:

1、等待期偏长。绝大多数医疗险的等待期都是30天,90天无疑是超长等待期了,但是原因也可以理解,人家是长期医疗险。而解决这个问题并不难办,目前有好几款百万医疗可以按月划扣,可以买一款等待期30天,按月扣款的百万医疗,保障到太平洋安享百万医疗等待期结束的时候,再停掉等待期30天的这款百万医疗即可,按月扣款也花不了多少钱。

2、续保条件严格。这也是被很多人所诟病的,虽然有15年的超长保险期间,但满期后的续保让人堪忧。根据合同的约定,合同期满之前要提出续保申请,要经过保险公司同意才能续保。这意味着健康状况和理赔情况都会影响到续保是否成功。而根据经验判断,续保需要审核的医疗险,一旦发生过严重疾病,比如癌症等重大疾病,大概率是不能续保的。

3、没有院外购药(特药服务)。不过这个倒无伤大雅,毕竟全天下也找不到一款完美的保险,买一款肿瘤特药险补充一下即可。

4、质子重离子医院仅限上海一家。且不论上海质子重离子医院本来就不容易住进去,如果以后质子重离子医院在全国范围内开设更多家分院,或者直接开在我们家门口,难道还要舍近求远吗?

5、15年的合同期稳定,但也带来了束缚。比如尊享E生,是1年期的医疗险,它每年都在升级和迭代,跟随市场的变化和客户的需求不断地做出反应和调整,所以它的保障责任和服务内容一直都保持领先水准。当然,太平洋人寿今后也可以进行产品升级以相应市场和回馈老客户。

03

买过其他百万医疗,是否有必要换成这款?

1、如果你购买的是几个头部公司,比如平安、国寿、泰康、新华、太平,或者太平洋老款的百万医疗,我个人认为没有太大的必要急着换产品。

第一,几家大公司还是要顾忌行业形象的,不大可能搞停售抛弃客户这种事情,就算它们想做,监管部门也不允许随意的产品停售伤害客户的利益。第二,大公司的产品体量相对较大,不断的有新鲜血液加入,产品的持续性相对来说是比较稳定的。

另外,虽然是太平洋开了这个先河,其他几家公司也不可能让它独占了这个鳌头。创新不行,模仿还不会么?而且这种“模仿”一定是对消费者更有利的,否则不是在开历史的倒车吗?

买了太平洋之前的“乐享”百万医疗的客户,只要是已经生效90天,或者离到期日还有2-60天,就可以免等待期免健康告知转保到安享一生的。相信其他公司在上新产品之后也会有类似的转保操作,目前可以先观望,不用太着急。

2、如果你购买是几款网红百万医疗,比如好医保长期医疗、微医保长期医疗、众安尊享E生、复星联合的几款百万医疗,我认为也是没有必要更换。这些产品都是目前互联网上叫得上名头的好产品,销量大、口碑佳,各有各的特色。

就续保来说,好医保长期医疗和微医保长期医疗的续保条件比太平洋安享百万医疗更好。好医保长期医疗是六年保证续保,保证续保期满后无需审核正常续保,即使停售还能免审核免健康告知转保同公司其他产品;微医保长期医疗则是保障期六年,停售后虽然需要审核,但明确约定免等待期免健康告知。

而尊享E生虽然是1年期,但作为国内互联网保险公司领航者众安在线的头牌产品,16年诞生至今一直给客户提供持续稳定的续保服务,理赔不影响续保,续保也无需健康告知。

04

哪些人适合购买太平洋安享百万医疗?

1、买过太平洋乐享百万医疗的老客户。既然是同公司的老客户,又能够免等待期免健康告知转保,何乐而不为呢?

2、年龄偏大的客户。这款产品最高可投保年轻65周岁,如果65周岁投保,可保至80周岁无忧。对于六十岁以上的老人来说,能保障15年的医疗险足矣,因为80岁后即使还能续保,那个时候高昂的保费可能会吓退一大批人。

3、对长期保证续保有执念的人。如果你特别在意保证续保的问题,先入手这款十五年保障期的医疗险也是可以的。以后如果有保证期更长的医疗险,还有机会替换。毕竟,先上车才是最重要的。

4、健康方面有些问题需要告知,希望做人工核保的客户。因为这是一款线下产品,可以提交资料进行人工核保。我的建议是,可以选择几款产品同时核保,选择对自己最有利的那款入手。

最后总结一下:

太平洋安享百万医疗总的来说还是一款非常不错的百万医疗,超长的保障期,保障内容没有明显的瑕疵,价格适中,广大的老百姓都能买得起。虽然续保上存在一点问题,但是瑕不掩瑜,这一步已经是一个巨大的进步,我们还是应该为太平洋人寿点个赞的。

珠玉在前,相信市场上很快就会有类似的产品陆续出现。让我们拭目以待吧。

如果你对太平洋安享百万医疗还有什么问题,可以添加我们的客服微信进行一对一咨询。

让天下没有难买的保险

如果你因健康问题,担心买不了保险、买不到合适的保险;不知道如何买保险、买什么保险?或者,担心投保时被加费、被除外责任、被延期,被拒保,并留下不良记录!那么,找「首席探险官」就对了!「首席探险官」医学、法学、保险专业团队,专治各种投保的疑难杂症,您也可以关注首席探险官微信公众号,深入沟通。

医疗险避坑档案11|安享百万,大问题3个,小问题1个

题记:每款保险都有坑,但坑有大小之分,京哥帮你取舍。

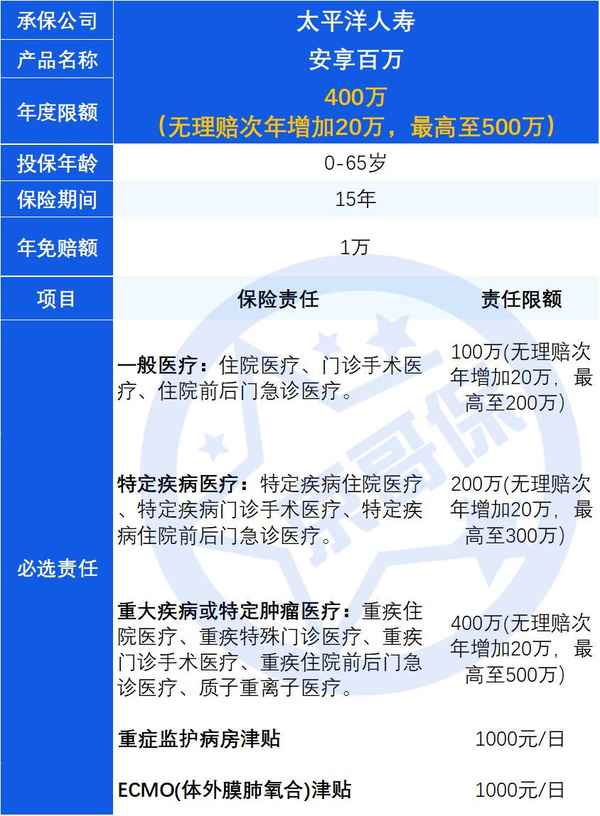

安享百万是由太平洋人寿承保的热销百万医疗险产品,保险期间15年,首次投保要求年龄为0-65岁,产品保障如下:

这款产品较为特色的地方在于,1个保单年度内无理赔,次年保额可以增长,但价值不高,按照目前的医疗费用情况,原始的保额已经足够。

安享百万的核心保障和大多数百万医疗险一样,都是提供二级及以上公立医院普通部的住院、特殊门诊及门诊手术费用保障。其他责任都属于锦上添花,无需过度专注。

这款产品的主要问题如下:

医疗险最核心的问题便是能尽量长久的获得保障。

目前市面上最长期的保证续保时间为20年,在保证续保期间内,不管出现什么情况都可续保。

安享百万保险期间仅15年,相对来说过短。

安享百万一般医疗与特定疾病医疗保障范围中,没有特殊门诊医疗费用。

对于未满足重疾的情形,需要进行特殊门诊的,存在无法保障的情况。

医院控制药占比的缘故,越昂贵的药品可能越需要院外购买,最典型的便是癌症的特效药。

安享百万所保障的药品费用要求在医院内发生,院外购药的开销无法报销,保障大打折扣。

较为友好的百万医疗险会约定产品停售后且保证续保期间届满,可以续保的方式(免健康告知、免等待期)投保指定的新产品,这款产品没有此项约定。

目前虽然有产品承诺停售后可续保新产品,但是因为没有说明是怎样的新产品,所以这种保证不建议过分关注。

因此,将此设置为小问题。

百万医疗险选择的核心原则是产品停售风险是否大(保证续保时间和产品市场占有率两个因素衡量)、保障责任是否全面(尤为注意外购药是否理赔)、免责条款是否严格(主要是既往症规则)。

总体来说,这款产品由于外购药保障缺失,不建议作为首选产品。

【写在最后】

以上内容如果对大家有帮助,记得给京哥点个赞。如果我的分析还是不能帮助你系统梳理如何配置好保险,大家可以私信我,看到后京哥会第一时间给予大家答复。