健康告知只要隐瞒一项就拒赔吗、保险拒赔 两年前体检报告

投保时未如实告知健康异常,一定会拒赔吗?

保险买了能不能赔,是每一个投保人都关心的问题。许多人不相信保险,觉得理赔时保险公司一定会想办法各种拒赔。其实不是这样的。

投保了能否顺利理赔取决于两个因素:

一是看是否属于保障责任范围,在保障范围内就会赔,不在就不赔。

比如说买了重疾险,阑尾炎手术住院了,重疾险是不赔的,因为阑尾炎不属于重疾;再比如买的是意外险,却因癌症住院了,意外险也是不赔的,因为意外险只保障外来伤害,不保障疾病。

二是看投保时是否如实告知了,如果告知之前乳腺结节2级也正常承保了,之后即使患乳腺癌也不会拒赔;如果有肺结节投保时未如实告知,投保后1年就患肺癌,保险公司理赔时调查发现之前肺结节未告知,就会拒赔。

这两个因素中,第一个很好把握,买对保险就能赔;第二个就相对复杂,哪些告知哪些不告知,都是需要评估的,上一篇文章讲了告知和不告知分别的范围,有兴趣可以点击回看:

当然了,有过投保经历的小伙伴会问,健康告知的问题还真不少,我也不是专业的医生,有些异常医生也说没事,我就没有告知了,这样以后一定就拒赔吗?

答案可以很肯定:不一定。

未如实告知有两种情况:一种是未告知的事项不影响承保结果,二是影响承保结果,我们分别来看看。

01 未告知的事项不影响承保结果未告知事项不影响承保结果,出险后也可以正常赔付,且合同继续有效。

不影响承保结果的异常,一般都是很轻微的异常,比如说之前体检发现尿酸偏高,为420μmol/L(正常为143-339μmol/L),且有窦性心律不齐的情况。这都是很轻微的体检异常,投保重疾险,告知保险公司后,也一般都会标体承保。

即使投保时未告知尿酸偏高和窦性心律不齐,即使之后发生相关重疾,也不会因为未告知这两项异常而拒保。

02 未告知的事项影响承保结果未告知的事项影响承保结果,保险公司可以解除合同,这不是保险公司自己说的,是保险法赋予保险公司的权利。

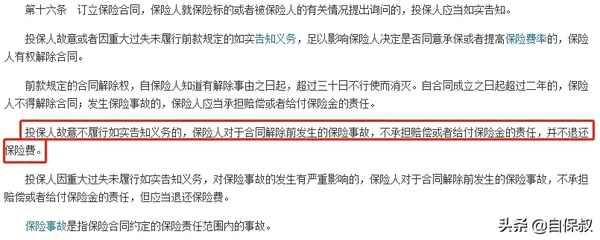

《保险法》第十六条:

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

从《保险法》第十六条中看到,未告知的事项影响承保结果的,又分为两种情况,故意未如实告知和重大过失未如实告知。

1、故意不如实告知

如果是故意不如实告知,保险公司可以解除合同,拒赔并且不退还保费。

举个例子,C某2017年8月为自己投保重疾险20万,健康告知的问题均回答“否”,保单2017年8月生效。

2018年5月,C某因肺癌住院,并向保险公司申请理赔。

保险公司调查发现,C某2017年1-6月因肺癌先后5次住院治疗,至2017年6月病情平稳后出院。保险公司认为C某存在故意不如实告知,给出解除合同并拒赔的结果。

2、重大过失不如实告知

如果是重大过失不如实告知,也分两种情况,未告知事项对保险事故有影响或无影响。

如果未告知事项对保险事故有影响,保险公司不承担赔偿,但是应退还保费,这是《保险法》第十六条规定的。

举个例子,投保前存在甲状腺结节3级,投保时未告知,1年后确诊甲状腺癌。这里甲状腺结节跟甲状腺癌是有关联的,保险公司不赔,但应当退还保费。

如果未告知事项对保险事故无影响,保险公司应该赔付,但赔付后会根据情况是否解除合同。

还是类似的例子,投保前存在甲状腺结节3级,投保时未告知,1年后确诊乳腺癌。这里甲状腺结节跟乳腺癌是没有关联的,保险公司应该赔,赔付之后再决定是否解除合同。

未如实告知,是否能理赔,遵循一定的理赔逻辑,我把上面的分析整理成一张图标,一目了然可以判断什么情况可以赔,什么情况不能赔。

图:未如实告知的理赔逻辑

如果你还有健康告知和理赔的相关疑问,欢迎加我微信咨询。

下一篇文章,我想来说说:理赔时被拒赔了,怎么办?

-End-

关于我

张晓婧

前研发工程师/产品经理

现在保险经纪人

毕业于华南农业大学

美食爱好者

新生代宝妈

感谢大家一直以来的支持

如果觉得这篇文章还不错

欢迎转发、分享

笔芯~

如果你有关于保险的任何疑问,欢迎私信~

被保险公司查到!隐瞒体检异常,会被拒赔吗?

每年都有读者问类似的问题:

“我体检查出不少毛病,但业务员说不用告知,保险公司查不到,是真的吗?”

今天我们就来聊聊:保险公司能查到体检报告吗?带病投保会被拒赔吗?

可能很多朋友会疑问:体检报告属于个人隐私,没经过同意,保险公司凭什么看我的体检记录?

你可别说,保险公司还真有这个权利,一起来看看:

1、保险公司凭什么查?

其实在我们投保的时候,就已经进行了“调查授权”。在投保须知有这样一条标注:

这意味着,保险合同一旦签定,保险公司有权从各种渠道调查我们的医疗记录。

2、保险公司怎么查?

体检除了可以去医院,一些专业的私立机构也很受欢迎。比如:美年大健康、爱康国宾、慈铭等。

那么,保险公司是怎么调查的?

- 与医院联网:通过身份证就能查到所有医疗记录,包括门诊、住院。

- 实地调查:对被保人可能会去的医院和体检机构逐一排查。

可能有人还会这样想:要是体检机构不配合,或者用假名去体检,那就查不到了吧?

纸是包不住火的,保险公司只要想查,渠道和手段非常多。

我们来看看这个真实案例:

高某是医生,私下在医院拍片查出甲状腺癌。随后在 13 家保险公司投保重疾险,保额共 790 万,刚过等待期就做手术并申请理赔。

由于刚过等待期就出险,而且金额巨大,有骗保的嫌疑。保险公司联合公安局和医学专家,最后查出高某用假名在其他医院的就诊记录。

由此可见,连医生这种专业人士都无法瞒天过海,更别提普通老百姓了。

保险公司除了动用内部的理赔调查团队,还会找专业的第三方调查公司,将你的底细扒个干净。

因此,投保前一定要如实告知,千万不要给自己的理赔挖坑。

如果投保时隐瞒体检异常,日后出事了,保险公司会不会拒赔?我们分情况看:

1、隐瞒小问题

如果隐瞒的是小问题,也没有涉及健康告知,一般不会影响理赔。

例如未告知的是普通感冒发烧,补充告知也没有影响。就算后期发生理赔,也不能作为拒赔的理由。

2、隐瞒高风险疾病

像结节、高血压等疾病,保险公司都得严格审核,健康告知一般都有问询。如果未如实告知,后期发生相关理赔,就很可能被拒赔。

王女士查出乳腺结节 3 级,随后隐瞒病情买了康惠保 2020。1 年后,她确诊乳腺癌,并向保险公司报案,最终毫无悬念被拒赔……

总而言之,千言万语一句话:做好如实告知,是顺利理赔的前提。

如今,很多人处于亚健康状态,加班熬夜是家常便饭。一场体检下来,多多少少有些毛病。

身体有异常的朋友,并不代表就买不了保险。想要快速带病投保,有以下两大技巧:

1、 健康告知不是啥都要告知

我国大陆实行“有限告知”,即问什么答什么,没问到的不用告知。如果体检查出的问题不涉及健康告知,那就可以直接买。

比如,某款定寿的健康告知问到:被保人是否有肝硬化?

根据这条问询,不管体检查出小三阳还是大三阳,只要不是肝硬化,都不用告知保险公司。

2、尝试智能核保

要是过不了健康告知,可以选择带有智能核保的产品。只要通过就能正常投保,即便拒保也不会留下任何记录。

买了保险,最怕被拒赔。

其实只要做好如实告知,甭管保险公司怎么查,我们都能理直气壮。只要遵守好规则,规则就自然会保护你。

如需1对1保险顾问为你解答产品问题,可以点击文章左下角 “了解更多”,我们有专业的规划师免费协助。

保险是门复杂的学问,普通人可能稍不留神就踩坑了,这里我以多年的实操经验整理了一份资料,里面包含有《社保手册》、《投保指南》、《保险方案》、《疾病核保》等知识,资料详尽,关注深蓝保,私信回复 “福利” 可以免费获取,希望能解决你的保险问题。

如果今天的分享对你有帮助,欢迎转发给身边的亲戚朋友。

更多疑问,欢迎留言分享 :)

保险里的健康告知,到底应该怎么做?

“我做了阑尾炎手术要不要告知?”

“我有甲状腺结节,医生都说没事,保险为什么不能买?”

“社保卡借给我父母,我真没有高血压,百万医疗我能买吗?”

很多朋友反映说:自保叔,健康告知的每个字我都认识,合在一起我就懵逼了!

你有同感吗?

今天就跟大家说一说健康告知,如何做好健康告知。

健康告知是你能不能买保险的门槛。

它一般会问到被保险人的健康情况、家族病史、职业、收入、其他保险公司的拒保理赔情况等等。

面对健康告知,如实告知是根本!

《保险法》第十六条明确规定,投保要如实告知。隐瞒告知出险会拒赔,会解除保险合同,而且已交的保费也不退还;

如果真的因为疏忽忘记病史未告知,建议尽快拨打保险公司客服电话补充告知。

买保险就是想着风险发生的时候能获得确定的保障。如果不如实告知,就是自己给自己挖坑!

一切以健康告知问到的为准。

我们内地保险采用询问告知,问到的情况才需要告知,没问到的不用告知,直接投保。

概括为一句话就是“有问必答,无问不答。”

比如:这是一款定期寿险的健康告知

以寿险为例

关于肝部疾病的询问,只问到肝硬化。所以如果被保险人有乙肝携带,乙肝小三阳甚至乙肝大三阳,都能买。

只要不是确诊肝硬化,就算符合健康告知的要求,也就能直接投保。

还有就是当健康告知一般问到:“你是否两年内有住院、手术或者连续服药超过30天(含)以上”

如果你住院或者手术是在2年前,就不用告知;

如果你2年内有服药,但是没有连续30天(含)以上,也符合健康告知,能投保。

所以健康告知的尺度,仅限于健康告知。

如果真的不满足健康告知,千万别隐瞒。

一般情况下,产品都会提供智能核保和邮件核保,只要核保能通过,我们也能买。

(1)医生都说没事,不用告知?

这就涉及临床医学和保险医学的区别了。

临床医学考虑的是目前病人的病情是否危及生命,是否需要及时治疗;

而保险医学考虑的是未来被保险人疾病的发病率,或者预期的死亡率。

比如肥胖,医生说注意饮食和锻炼就好;

但是保险则就考虑到肥胖容易导致三高进而引起心脑血管疾病,所以体重BMI系数超了,保险也就买不了。

(2)没住院就不用告知?

有的朋友在投保时,被个别业务员误导说,只要没有住过院,就可以不告知,医院查不到。

千万别信!别说门诊了,就连乡村卫生站、城镇的体检机构、药店的社保卡购药情况等等,

只要保险公司怀疑你,他都能查出来,所以别心存侥幸。

(3)不清楚自己的健康情况,要先体检?

举个例子:最近小王胸口闷,打算买份保险保障下,但是健康告知问到心脏疾病。小王不确定自己有没有,就想着先去体检再买保险。

记住!除非身体有明显不适,否则我都不建议你买保险前去体检。

就怕检查出一堆毛病,导致买不了保险,那就尴尬了!

小王只是担心自己心脏有毛病,但是一直以来的体检报告和就诊记录,都显示小王心脏正常,所以小王是可以直接投保的!

(4)社保卡外借,不告知?

社保卡外借往大了说是骗保,是犯罪!所以社保卡千万不要外借,不要外借,不要外借!

如果你借了给爸妈买三高药物,那么社保卡记录的病史就会默认为你本人的病史。

当健康告知问到三高的情况,你就要告知社保卡外借的情况,能不能买就看核保了。

现在保险公司都收紧社保卡外借的核保,而且对于难以自证清白的疾病,拒保概率很大。

健康告知涉及一些医学上的专有名词,很多人觉得很复杂,看不懂。不过没关系,耐心一点,仔细核对,总之记住:如实告知,千万别隐瞒!