冰冻三尺非一日之寒的下一句(冰冻三尺非一日之寒的下一句谁说女子不如男)

中国国家统计局公布,4月,消费品零售总额为2.95万亿元,同比下降11.1%,创2020年3月以来最大降幅。其中,商品零售额为2.69万亿元,同比下降9.7%。除汽车以外的消费品零售额26916亿元,下降8.4%。在凯恩斯的预期理论中,居民会根据当前的经济形势对未来进行预判。居民对未来不确定性的预期决定了短期消费、长期投资的决策。四月社会消费品零售总额严重低于预期,这说明居民预期可能早在四月以前已经出现下降。如果说疫情是消费最大的阻碍,那么这一预期早在三月初便开始酝酿,或者说,在过去的两年半中不曾停止。为此,市场也不应该期待短期内快速回暖。

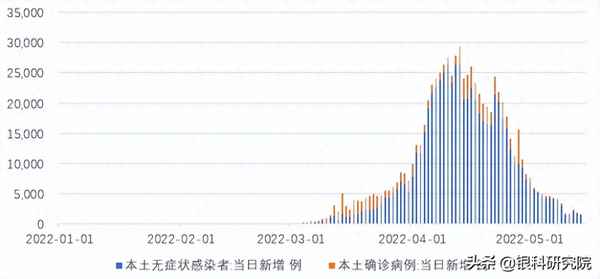

2022年以来,全国范围内疫情呈现散发、快速且隐匿传播的态势,多地在疫情出现后均采取了快速收紧的管理模式。3月底,我国疫情严格指数再次恢复至70以上,呈现严防死守的态势。与过往不同,此次疫情无症状感染者数量远超过往,且呈现无症状感染者数量数倍于确诊人数的现象;根据国家卫健委的数据,3月内本土感染10.3万例,其中确诊3.8万例,无症状6.5万例。无症状感染者数量的激增促使过往逐步起效的“动态清零”政策不得不再次收紧。四月以来,为应对传播迅速且隐匿的病毒,全国多地陆续开始实施严格管控,再次回到了“一刀切”的年代。目前,快速控制疫情,逐步放宽限制,是促进居民恢复预期的最好良药。发放消费券只能解近渴,要解决长期问题,还是需要恢复预期,逐步化冰。

无症状感染病例与确诊病例

来源:Wind,银科金融研究院

1、城镇弱于乡村,或与疫情严防紧密关联

从2022年数据观察,3月,我国城乡社会消费品零售总额同比为-3.55%与-3.34%。四月快速扩大至-11.30%与-9.8%。差额从0.21扩大至1.5,上升86%。一般而言,在经济平稳运行期间,城市商品与服务供给数量与种类多于乡村,主要是因为城市消费能力强于乡村。在经济出现下行时,居民开始对可选消费支出收紧,同时叠加疫情对外出的限制,可选消费快速下行。例如4月化妆品,金银珠宝,通讯器材等同比跌幅为22.3%、26.7%、21.8%。而可选消费中,粮油、食品,饮料,中西药品则出现同比上涨,为10%、6%、7.9%。受外出限制,居民在服装鞋帽的消费同比下行22.8%。

社会消费品零售总额城乡对比

来源:Wind,银科金融研究院

2、商品零售、餐饮服务消费跌幅走阔,限额以上企业遭重创

4月,商品零售同比-9.7%,餐饮收入同比-22.7%,多处经济活跃地区封城静默,商品、服务消费需求减弱,一方面消费场景受限,尤其是服务消费场景是防疫管控的重点关注场所,大批娱乐消费场所停止经营,以餐饮为代表的服务消费更加低迷。二是消费信心减弱,表现在持续攀升失业率,4月城镇调查失业率由5.8%进一步推升至6.1%,受停工停产影响,大量农民工和中小微企业从业人员面临失业和停薪问题,就业预期悲观,消费欲望自然不高。

从企业业绩来看,限额以上企业在4月“动态清零”政策背景下受到的冲击更为显著,其中限额以上商品零售额由-2.0%降至-12.4%,降幅显著高于限额以下企业。一方面,去年同期限额以上企业业绩表现良好,受高基数影响,本月数值上呈现较低结果。另一方面,我们发现封城管控城市中,可正常运营的企业单位仅为与民生相关的生鲜超市和零售店,大型商场是强制关闭的,因此部分民生相关的小微企业仍可通过商品零售获利。然而大型企业中汽车和石油相关类企业占比50%左右,该类企业是强制停产无法盈利的。

社零分项

来源:Wind,银科金融研究院

必选消费品消费韧性较强,可选消费品需求急剧下降。必选消费品中,粮油食品、饮料、中西药品类消费仍维持正增长,10.0%、6.0%、4.7%。一方面受出行限制、恐慌囤货影响,必选消费品需求短暂性提升。另一方面,粮食类价格同比上涨2.7%,鲜菜、鲜果、蛋类价格同比上涨24.0%、14.1%、12.1%,价格上涨带动消费总额增加。可选消费品中,汽车类、服装类、化妆品类、金银珠宝类、通讯器材类跌幅均超过20%,表现为居民对消费品质提高欲望的下降。另外虽然石油类消费保持4.7%的正增速,但从量价角度去分析,4月OPEC:一揽子石油价格美元价格同比上涨67.1%,表明在量上实际应该是显著负增长的,石油及制品类消费中汽车加油为主要消费用途,居民出行活动减弱势必会导致原油需求下降。

必选消费与可选消费

来源:Wind,银科金融研究院

3、物流不通畅阻碍线上消费

4月网上商品和服务零售额同比-10.2%,实现由正转负的突破。从吃、穿、用类细分数据来看,1-4月累计同比分别为12.9%、-1.7%、6.3%,分别较1-3月下降0.6、2.6、4.3个百分点,表现为穿类和用类网上零售情况更差。除了消费意愿的下降,我们发现一些电商平台4-5月份发货困难度提高,尤其是发货地或收获地为疫情风险区,物流抵达难度较高,因此部分消费需求不能得到满足。

4、汽车行业正在面临供给与需求的双重冲击

从统计局公布的四月数据看,汽车消费绝对量2567亿元,同比下跌31.6%。1-4月整体下跌8.4%。汽车销量的快速下行可以被归类至两方面:1)商品涨价 2)居民预期与需求放缓。供需两侧压力的增加使得汽车经销商面临的生存空间被再一次挤压。

商品涨价。原材料价格上涨不断突破预期,芯片短缺导致部分车型供给不足,在多重因素的推动下,汽车制造成本增加。今年3月以来,钯金属价格涨幅超5%。除此之外,新能源汽车所使用的氢氧化锂、镍、钴、铝等车用材料也在不断上涨。其中,电池所需的氢氧化锂今年以来价格上涨了148.25%。在汽车整车层面,一季度,梅赛德斯-奔驰率先涨价3000元-12.1万元;随后,4月长城汽车宣布上调售价5000元-1.2万元。随着汽车价格的上行,终端需求逐步趋弱。这促使了四月汽车消费量的巨量下行。

受疫情影响,居民消费预期趋弱。延后或取消原有的够买计划逐渐成为多数居民的选择。4月,包括深圳、广州、杭州在内的多地新增小汽车购车指标,但实际购买量仍然出现下降。

供需两侧压力将对行业带来巨大挑战。根据中国汽车流通协会发布的《中国汽车经销商库存预警指数调查》显示,2022年4月中国汽车经销商库存预警指数达到了66.4%,同比上升10个百分点,环比上升2.8个百分点,库存预警指数位于荣枯线之上,汽车流通行业处于不景气区间。根据中国汽车流通协会的分指数来看,4月库存、市场需求、平均日销量、从业人员、经营状况指数环比下降,经销商亏损面进一步加大。接下来,经销商不得不以更低的价格出清库存,而消费者是否买单则要看实际的经济环境了。

库存预警分指数

来源:《中国汽车经销商库存预警指数调查》

基于以上分析,居民消费与投资预期预计并不会在短时间内受政策影响快速回暖。预期的惯性将会持续,政策端应提防衰退风险。投资方面,居民端将在未来一段时间内呈观望态度。但值得注意的是,资本市场摩擦远小于实际经济体中的摩擦,这意味着我们将率先在资本市场窥探到胜利的曙光。站在当前,虽然我国经济面临需求收缩、供给冲击、预期减弱的三重压力,但是积土成山非斯须之作,当下并非至暗时刻。