鬼话财经作者-鬼话财经微博

近期高盛出具了一份长达百页的研报,针对中国银行业多家公司认为存在巨大风险,给予工商银行、兴业银行、农业银行、交通银行和华夏银行五家银行下调为“卖出”;对中国银行、招商银行和南京银行中性评级;并对邮储银行、宁波银行、平安银行和建设银行“买入”评级。报告中提出招行的公司债券和影子信贷等风险引起的隐含损失率高达25%;平安银行和招行拥有最大的房地产风险敞口,占总资产的8%和6%;兴业银行“资产负债恶化”等等,以上都是他们在这份研报中的主要观点。

有意思的是,很快中金也发布了一份研报,针对高盛的观点针锋相对的提出了国有大行具备八大优势:有更低的杠杆,更高的资产回报率,安全资产占比更高,安全资产占比更高,更稳定的负债来源,息差更受益于存款降息,手续费表现更为稳定,资本新规更为受益,未来估值有望长期见底回升。

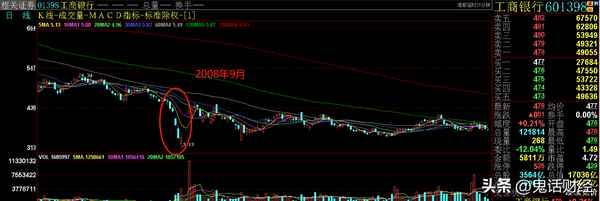

谁对,谁错?首先从情感上来讲,我肯定是很讨厌高盛这种做法的,更何况数据的引用和分析根本就不科学,带有明显的某些因素。而且从历史上来讲,高盛也不是第一次来唱空中国了。2008年9月,高盛在研究报告中将中国银行业的评级从“具有吸引力”下调至“中性”,同时调低A股银行股的目标价,平均下调幅度达41%,仅对其当时持有的工行股票维持“行业首选”的评价,建议“买入”。唱衰声中,银行股连续几日应声大跌。

2010年11月,高盛故技重施,再次唱空。结果导致上证指数出现了单日162点的下跌,并且在随后的几天之内从最高3186点下跌到2838点。

这一次工商银行经受住了考验,在2010年11月12日股指大跌当天仅仅下跌了1.89%,并且第二天强势上涨6.84%!2011年6月,高盛发表研究报告称,预计2013年中国内地银行业不良贷款比例达8%,不良贷款的最薄弱环节可能在开发中的西部地区出现。可是这一次做空几乎没有任何效果,于是在当年11月高盛亲自下场抛售工商银行,很可惜,如意算盘再次落空。更打脸的是,根据原银监会数据,2013年末我国商业银行不良贷款率仅为1.0%。

2013年5月20日,高盛公告,出售该公司所持的工商银行剩余股份,共套现11亿美元。至此,高盛已经清空所持有的全部工行股份。这算是他们最后一次用实际行动影响工商银行和A股市场,只不过后期的事情大家都知道了,还是没啥影响。通过这一次又一次的唱空和抛售,我们不难发现在初期影响会比较大,越到后来大家看明白了,就越没什么影响。

那么中金的报告可信吗?中金一贯自诩中国高盛,中信证券则人送外号麦子店高盛。所以充分说明这些公司的很多东西都是模仿高盛的,特别是研究报告。从准确率来讲,高盛在2020年初全球十大预测中错了八个,被调侃为“高盛反着买,别墅靠大海”。从那以后中金和中信的年度预测也同样离谱,同样被嘲笑为“中金反着卖,别墅靠大海”和“中信反着买,别墅靠大海”。例如中金在2022年十大预测中仅对了一个。所以从这个角度来说,中金的说法也未必就对了。

那么,究竟应该怎么看待我们国内的银行业?首先我们需要分类,目前的上市银行可以分成三个大类,一是国有大银行,例如工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行。这些银行是国家的金融柱石,也是国家金融稳定的基础,因此无需任何怀疑。无论是资金安全性、企业稳定性,都没有问题。第二类是大中型股份制商业银行,例如招商银行、兴业银行、民生银行等。这些银行以前规模并不大,借着这些年中国经济高速发展的东风,迅速做大了。目前规模已经远远超过其他的中小型银行,但是又达不到国有6大银行的水平,显得比较尴尬。这种类别的银行恰恰是国内研究机构和投资机构最喜欢的银行,也恰恰是这次高盛重点提到的银行,本次报告中高盛将兴业银行、华夏银行评级调整为卖出,将招商银行调整为中性。

为什么会有分歧?因为国内的研究机构和投资机构还是老的观念没有改变,他们眼里永远都只有成长。而这些中大型股份制商业银行恰好就是最近这些年成长性最好的银行,发展速度也最快,因此获得机构追捧的也最多,自然股价也就最高。正因为股价最高,不就正适合高盛来唱空吗?而且这种类型的银行经过多年高成长,随着规模越来越大成长性已经逐渐下降,很显然未来的成长性是不足以支撑的,当业绩不能赶上股价的涨幅,下跌就必然会出现,戴维斯双杀就是这么来的。至于最后一个大类就是小型商业银行和城商行,他们资产规模比较小,抗风险能力本来就不足,股价自然就更会显得偏高一些了。

把这些道理都想明白了,就不难知道,未来中国银行业肯定不会像高盛说的那么差,但是也没有中金说的那么好。