赡养老人的费用法律是怎么规定的(赡养老人费用标准的法律依据)

昨天我们讲了哪些发票可以抵扣增值税,想看的小伙伴,可以点击下方链接直接查看,

在昨儿的留言区有小伙伴留言,说,老师啊,之前出的个税的新政策你能不能讲一讲,那从今天开始我们就开一个系列,来给大家聊一聊,个税的政策、计算,抵扣,筹划,都是什么?

那今天我们就先来聊一聊在23年13号公告,今年关于个税的新政策,

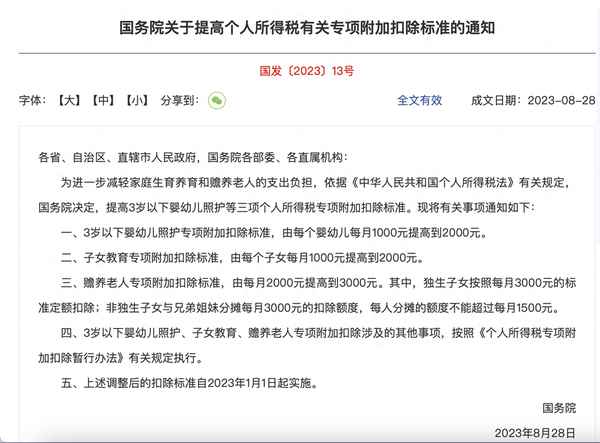

政策原文如下:

给大家梳理下,这个政策的宗旨就是2个点:

【1】关于养娃: 3岁以下婴幼儿照护专项附加扣除标准,由每个婴幼儿每月1000元提高到2000元。子女教育专项附加扣除标准,由每个子女每月1000元提高到2000元。

【2】关于赡养老人:赡养老人专项附加扣除标准,由每月2000元提高到3000元。其中,独生子女按照每月3000元的标准定额扣除;非独生子女与兄弟姐妹分摊每月3000元的扣除额度,每人分摊的额度不能超过每月1500元。

很多伙伴其实都挺好奇的,那这个政策的落地时间是什么时候呢?

其实大家看到这个政策的发布时间是8月28日,但是注意,这个政策的实际开始执行时间是从今年1月开始的。

如果你对于上述的2个政策是满足的,那么就在8月就可以享受,一般系统会自动帮你运算1-8月份,大家现在就可以查一查自己的8月工资,看是不是政策已经开始享受了?

如果没有的话,那也不用担心,明年6月30日之前个税汇算清缴的时候你也可以自行操作哦,可以少不少税款的哦。

政策的使用时间已经确定好了的话,那接下来回到政策的本身,

在这两个要点的基础下:

1、纳税人还未填报享受“一老一小”扣除的,应该如何享受?

纳税人还没有填报享受2023年度3岁以下婴幼儿照护、子女教育、赡养老人专项附加扣除的,可以在手机个人所得税APP或者通过任职受雇单位填报专项附加扣除信息后享受。纳税人自9月份纳税申报期起,就可以由任职受雇单位按照提高后的新标准扣除,也可以在办理2023年度个人所得税汇算清缴时按照新标准申报扣除。

2、纳税人已经填报享受“一老一小”扣除的,是否需要重新报送相关信息?

纳税人已经填报享受2023年度3岁以下婴幼儿照护、子女教育、赡养老人专项附加扣除的,无需重新填报,系统将自动按照提高后的专项附加扣除标准计算应缴纳的个人所得税。纳税人对约定分摊或者指定分摊赡养老人专项附加扣除额度有调整的,可以在手机个人所得税APP或通过扣缴义务人填报新的分摊额度。

3、纳税人此前已经按照原标准填报享受“一老一小”扣除的,如何按照提高后的标准享受扣除?

《通知》发布前,纳税人已经按照原标准填报享受2023年度3岁以下婴幼儿照护、子女教育、赡养老人专项附加扣除的,自9月份起,系统将按照提高后的专项附加扣除标准计算应缴纳的个人所得税,此前多缴的税款可以自动抵减本年度后续月份应纳税款,抵减不完的,可以在办理2023年度综合所得汇算清缴时继续享受。

4、纳税人虚假填报专项附加扣除的法律责任是什么?

纳税人应当对专项附加扣除信息的真实性、准确性、完整性负责,纳税人情况发生变化的,应当及时向任职受雇单位或者税务机关提供相关信息。对虚假填报享受专项附加扣除的,税务机关将按照《中华人民共和国税收征收管理法》《中华人民共和国个人所得税法》等有关规定处理。

这个大家都要明白,那明日我们再给大家梳理下,在个税政策中可以专项附加扣除的7大标准。

看完了记得点击个关注哦,您的关注是我持续更新的最大动力。谢谢大家。