央行实施网联政策的目的,央行成立网联的目的

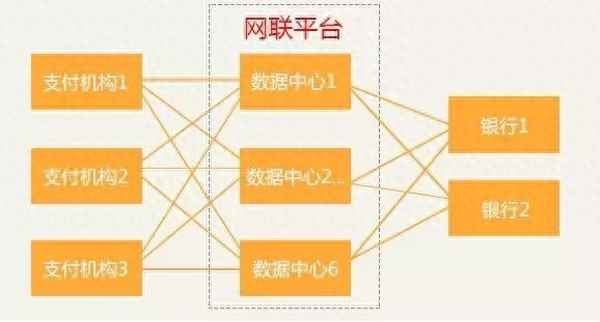

在这样的背景下,网联应运而生。简单来说,网联平台是在中国指导下,由中国支付清算协会组织共同发起筹建,旨在为支付机构提供统一、公共的资金清算服务。

3月31日起,网联平台启动试运行,首批接入部分银行和支付机构。试运行期间,将验证网联平台的系统功能、业务规则和风控措施的完整性和有效性。

网联共建、共享、共有。

共建——包括支付宝、财付通在内的多家第三方支付机构参与网联建设,来自这些支付机构的顶级架构师负责网联平台分布式架构的总体设计,并通过央行科技管理部门组织的行业专家评审。据悉,在近200人的网联团队中,有四分之三是从各家支付机构借调来的。

共享——无论大小,所有第三方支付机构都将可以直接使用网联平台,进行网络支付清算。

共有——2017年7月28日,中国清算总中心、财付通支付科技有限公司、支付宝(中国)网络技术有限公司、银联商务股份有限公司等45家机构签署了《网联清算有限公司设立协议书》,拟共同发起设立"网联清算有限公司"。这45家机构将共同出资20亿元,其中央行旗下7家单位持有网联37%股份;支付宝、财付通、网银在线等38家第三方支付机构持股共63%。其中备受关注的支付宝、财付通各占9.61%,网银在线占比4.71%,是股份最多的三家支付机构。

2017年6月30日,经过3个月试运行期间的生产验证、规则完善、压力测试和应急演练等全面系统的打磨,网联平台正式启动业务切量,开始转接清算一般用户实际交易场景的网络支付业务。

2017年8月4日,中国支付结算司发布《关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》银支付[2017]209号文,文件规定了支付机构直连迁移网联平台的具体时间点。各银行和支付机构应于2017年10月15日前完成接入网联平台和业务迁移相关准备工作,到2018年6月30日,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。

大厦建成,直连将死。对于这样一个颇具中国特色的清算平台,有人欢呼合规万岁,网络支付将不再于监管下潜行;有人感叹扼杀创新,担心初生的网联能否抗住春节、购物节支付压力,给支付带来不好的体验。

(1)用户:网联的设立,不会改变用户对第三方支付服务的使用方法;若系统设计得当性能良好,则也不会影响用户体验,但目前尚待检验。

(2)支付公司:后台清算体系变更,但不影响业务,也不影响沉淀资金(虚拟账户余额),而对银行的议价地位下降。央行能够更加高效地监测支付公司的业务,及时遏制违规行为,有望使整体行业更加规范有序。

(3)银行:在原来的交易模式下,遗失了用户的交易信息,不利于数据的二次应用和开发。现在交易信息可由网联获取,但银行能不能与网联合作得到数据,尚不得而知。由于网联由央行主管,这种可能性是存在的。因此直连带给银行的一大心病(交易信息遗失),将得到有效解决。

(4)银联:意味着长久以来想把银行卡网上交易的清算也收归旗下的努力宣告失败,这也意味着,网联的网上交易与银联在银行卡线下交易的跨行转接,并无重叠,形成了划江而治格局。

(5)央行:便于监管,便于履行其各项金融工作。